Последнее обновление:7 июля 2019

Последнее обновление:7 июля 2019Содержание

- 1 Что получит клиент? Преимущества и недостатки кредитки 120 дней от УБРиР

- 2 Как работает льготный период?

- 3 Кэшбэк: за что и когда дадут, а когда не дадут?

- 4 Условия и тарифы

- 5 Как оформить и получить карту? Требования к заёмщику

- 6 Как гасить задолженность?

- 7 Отзывы клиентов о карте УБРиР 120 дней без процентов

- 8 Мнение редакции «Финансы для Людей»

Предлагаем вашему вниманию обзор кредитной карты Уральского Банка реконструкции и развития (УБРиР) «120 дней без процентов». Встречайте очередного «тяжеловеса» из мира кредиток с длительным льготным периодом, чем могут похвастаться единицы конкурентов. Бесплатное обслуживание (при выполнении необременительного условия) и наличие кэшбэка заставляет обратить более пристальное внимание на эту карточку, достойную заменить все остальные кредитки в вашем кошельке.

Но это пока лишь первое впечатление, а чтобы составить полноценное мнение, сравнив эту карту с другими (наиболее известные карты Альфа-Банка «100 дней без процентов» и «Элемент 120» Почта Банка), и принять решение о её заказе, мы составили этот подробный обзор.

| Кред. лимит до | Ставка от | Льготный период | Годовое обслуживание | |

| 700000 | 12 | 120 | 1188 | ||

| ₽ | % | дней | ₽ | ||

Кредитка с длительным периодом до 120 дней и кэшбэком без ограничения суммы. Одно из лучших предложений на сегодняшний день! | |||||

| Условия кредитования | Обслуживание карты | Требования к владельцу | |||

|---|---|---|---|---|---|

| Максимальный кредитный лимит | 700000 руб. | Плата за выпуск | Бесплатно | Возраст | от 19 до 75 лет |

| Процентная ставка | 12-28,4% | Годовое обслуживание | 1188 руб. | Документы | Паспорт (лимит до 150 тыс. руб.) + справка о доходах или выписка из ПФР (свыше 150 тыс. руб.) |

| Льготный период | до 120 дней | SMS-информирование | 50 руб. | Бонусы | |

| Минимальный платёж | 1% от суммы задолженности + комиссия за обслуживание | Срок действия | 3 года | Программа лояльности | Кэшбэк до 3%, бонусная программа Visa |

| Льготный период на снятие наличных | Не действует | Снятие наличных в банкомате за счёт кредита свой / чужой | 3,9% + 390 руб. / 3,9% + 390 руб.+комиссия | Процент на остаток средств клиента | Нет |

| Варианты доставки: почта / курьер | Нет / Да | Использование собственных средств | Возможно | Кэшбэк (возврат средств) | 1% без ограничений по сумме |

| Преимущества | Длительный льготный период, который распространяется на операции снятия наличных; Кэшбэк; Возможность оформления карты без подтверждения дохода; Быстрое оформление; Доставка; Представленность в регионах | ||||

| Недостатки | Наличие комиссии за снятие собственных средств в банкоматах / кассах банка; Высокая комиссия за снятие собственных / кредитных средств; Платное обслуживание | ||||

Кэшбэк;

Возможность оформления карты без подтверждения дохода;

Быстрое оформление;

Доставка;

Представленность в регионах

Высокая комиссия за снятие собственных / кредитных средств;

Платное обслуживание

Что получит клиент? Преимущества и недостатки кредитки 120 дней от УБРиР

Давайте взглянем на те достоинства карты УБРиР 120 дней без процентов, которые могут склонить чашу весов в её пользу, а также приведём её недостатки.

У карты есть следующие несомненные конкурентные преимущества:

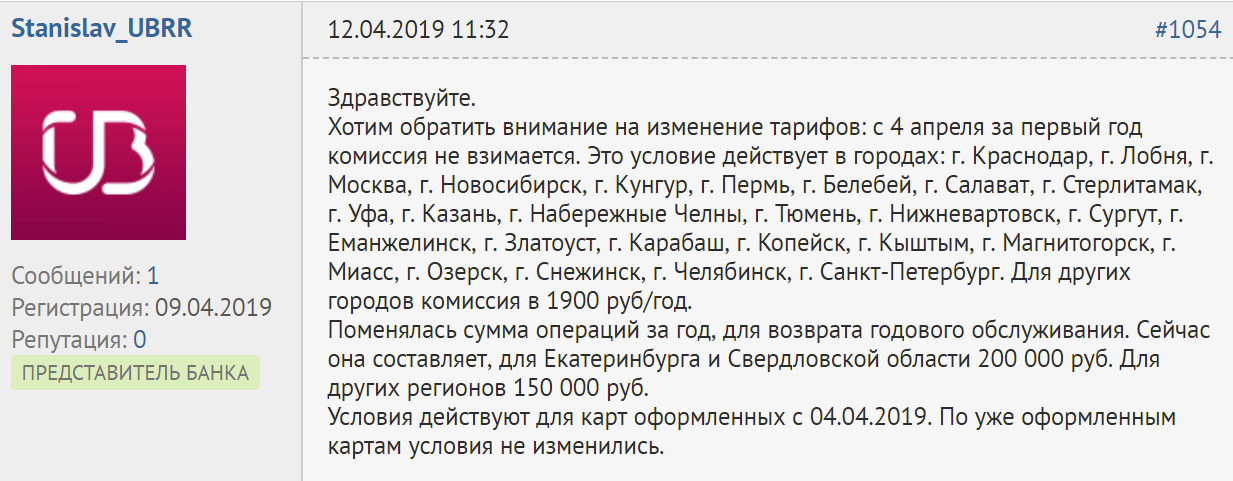

1. Бесплатный выпуск и условно-бесплатное годовое обслуживание. Чтобы не платить за обслуживание карточки, достаточно потратить в год (на покупки, в том числе в интернете) 150 тыс. рублей или более (для Екатеринбурга и Свердловской области 200 000 руб.), ориентировочно от 12500 рублей каждый месяц, что, согласитесь, вполне достижимо. Иначе придётся заплатить 1900 р. за ежегодное обслуживание (на даже в этом случае, выгода от кэшбэка частично окупит ваши затраты). В ряде городов первый год обслуживается бесплатно.

2. Длительный льготный период до 120 дней – до 4 месяцев вы можете не платить за использование заёмных средств банка. Нет ничего сложного в том, как он работает, но если у вас не было опыта пользования кредиток с длительным льготным периодом (далее — ЛП), то рекомендуем вам тщательно ознакомиться с его нюансами. Этому мы посвятим следующий раздел в нашем обзоре.

3. Кэшбэк 1% за расчётный период «живыми» деньгами возвратиться на карточный счёт без ограничения по сумме.

4. Минимальный обязательный платёж катастрофически мал – 3% от суммы задолженности. Правда, не очень ясно – преимущество это или недостаток, так как очень низкий обязательный платёж «расхолаживает» держателя карточки, сильно растягивая выплату долга (если вы вышли за пределы ЛП). Таким образом, вы в итоге переплатите банку лишнего. Но 3% — это, пожалуй, самая минимальная сумма среди конкурентов.

5. Множество способов пополнения счёта без комиссии, в том числе у вас есть возможность с нулевой комиссией в интернет-банке пополнить карту с карточки любого другого банка (иными словами – бесплатно стянуть средства с карты).

6. Быстрое оформление. Вам не придётся ожидать изготовления карточки – её выдадут в течение 30 минут (неименная карта мгновенного выпуска Visa Unembossed).

7. Карта доступна во многих регионах.

8. Достаточно паспорта (при величине кредитного лимита до 60 тысяч рублей).

9. Возможна доставка карты.

Из недостатков можно выделить следующие:

1. Ограниченное количество отделений и банкоматов/терминалов в различных населённых пунктах, например, в городе-миллионнике, где проживает автор обзора, только одно отделение и один банкомат (Дополню, что через пол года после даты обзора, наблюдается прогресс — количество банкоматов в моём городе значительно увеличилось!). Спасает только наличие банкоматов банков-партнёров (Альфа Банк), в которых можно без комиссии пополнить карточку. Снять деньги можно в любом банкомате, но этого лучше не делать, чтобы не терять деньги – комиссия сильно кусается (поговорим о тарифах и условиях чуть далее).

2. Максимально возможный кредитный лимит большим не назовёшь – с паспортом до 100 000 руб, и уже со справкой о доходах до 299 999 руб.

3. Слабая информационная поддержка – на сайте недостаточно описывается работа беспроцентного периода (дополнение — схему всё-таки поменяли, и она стала более понятной). Непонятно, где брать тарифы по карточке. Эти, казалось бы, очевидные вещи, клиенты должны спрашивать у поддержки, тратя своё время и время банковского сотрудника. Хотя, стоит отдать должное поддержке – отвечают внятно и достаточно оперативно (как на самом сайте в чате, так и в социальной сети ВКонтакте).

4. На карте отсутствует технология бесконтактной оплаты (это бюджетная карточка), но, по словам представителя банка, использовать карту для бесконтактной оплаты при помощи NFC можно уже сейчас. Для этого нужно подключить карту к соответствующему платёжному сервису: Apple Pay, Samsung Pay, Android Pay.

Как работает льготный период?

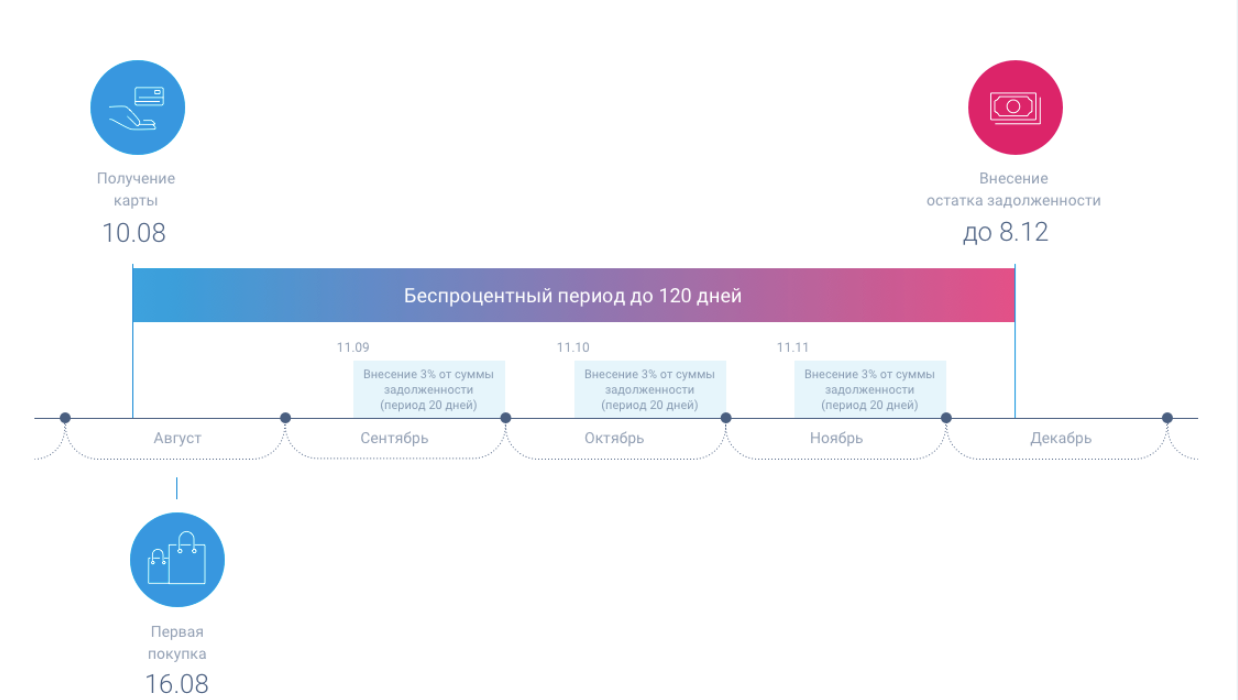

Начинать пользоваться любой кредиткой необходимо с полного понимания того, как по ней действует льготный период (он же беспроцентный или грейс-период). Приведённый на официальном сайте рисунок весьма расплывчато объясняет механизм работы ЛП, и даёт лишь общее представление.

А вот уже обновлённый рисунок с официальной страницы карточки.

Попробуем внести ясность и объяснить доступно, как же работает в банке УБРиР беспроцентный период.

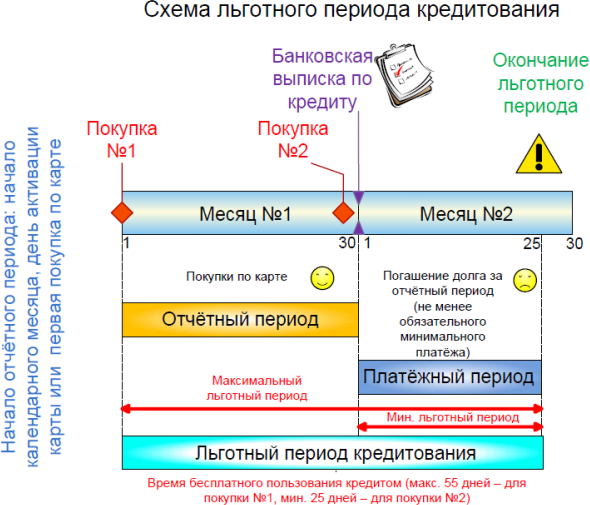

Пару слов о базовых терминах. Любой ЛП состоит из расчётного периода (или отчётного) и платёжного периода. Вот как всё это работает на примере некой условной кредитки с очень распространённым ЛП, равным 55 дней.

Расчётный период (РП) – это 30-дневный период, за который банк учитывает все ваши траты по кредитке.

В нашем случае первый РП начинается со дня оформления карты (точнее, со дня оформления ДПК – договора потребительского кредита).

Платёжный период (ПП) – это период, за который необходимо внести минимальный обязательный платёж для выполнения обязательного условия пользования картой или полностью погасить долг, чтобы кредит был беспроцентным (выполнить условия льготного периода).

У абсолютного большинства кредиток ЛП состоит из суммы РП и ПП, но в нашем случае льготный период сильно растягивается и процесс погашения задолженности будет несколько отличаться от стандартной схемы.

Как только вы получили карту, с этого числа начинает действовать первый РП (30 дней) и после него банк даёт вам 90 дней чтобы погасить задолженность полностью. В этом случае использование кредита для вас будет бесплатным.

Обратите внимание, 120 дней – это максимальная величина ЛП. Чем раньше вы сделаете покупку по карте, тем больше для вас будет ЛП. Таким образом, если покупка была сделана к концу первого РП (например, в его последний день), то беспроцентный период будет составлять уже 90 дней.

Кстати, кредитный лимит подключается только со следующего дня после оформления карточки, имейте это в виду.

Итак, вы расплачивались по карте в течение первых 30 дней, как надо действовать дальше. Давайте посмотрим на рисунок.

90 дней для погашения долга фактически включают в себя 3(три) РП, не считая самого первого. После каждого РП идёт 20 дней платёжного периода.

Если вы хотите бесплатно пользоваться деньгами банка, то за 90 дней вам необходимо погасить всю задолженность, которая образовалась ЗА ПЕРВЫЙ РАСЧЁТНЫЙ ПЕРИОД, и выполнить другое не менее важное условие банка: вносить обязательные минимальные платежи (3% от суммы задолженности) в течение всех платёжных периодов за вышеуказанный 90-дневный период. Всего придётся внести три раза как минимум 3% от суммы долга (или большую сумму, как вам удобнее).

Невыполнение одного из этих условий приведёт к «вылету» из ЛП, и банк начислит проценты за пользование кредитными средствами с первой покупки по карточке. Кроме того, за просрочку минимального платежа вам будет начислена пени (20% годовых от суммы просроченной задолженности).

В следующем РП (во втором, в нашем случае) вы также можете совершать покупки по карте в рамках доступного кредитного лимита, и вам банк опять даёт возможность воспользоваться беспроцентным периодом до 120 дней (30 дней РП + 90 дней на погашение) на тех же условиях – своевременное погашение долга и минимальный платёж.

Если вы каждый месяц делаете покупки, то сумма минимального платежа будет расти вместе с суммой текущей задолженности.

Таким образом, после КАЖДОГО НОВОГО расчётного периода банк даёт 90 календарных дней для полного погашения задолженности за этот период. Иными словами, по карте УБРиР так называемый честный льготный период – по такой же схеме, кстати, действует ЛП у карты Элемент 120 Почта Банка.

При нечестном ЛП держатель обязан к дате его окончания погасить полностью всю задолженность по карточке, что уже не так удобно — подобный механизм погашения реализован у карты «100 дней без процентов» Альфа-Банка.

Естественно, что самим все эти суммы и даты рассчитывать не надо – вся информация доступна в интернет-банке, или вы можете взять выписку у сотрудника в отделении.

А для любителей снимать деньги с кредитной карты (что нерационально из-за высокой комиссии 4% мин. 500 руб.) есть хорошая новость – ЛП распространяется и на эти операции (за снятие средств вас не «выкинут» из ЛП).

Кэшбэк: за что и когда дадут, а когда не дадут?

С 15 по 20-е число месяца, следующего за расчетным, вам вернётся 1% за любые покупки по карте за счёт собственных и заёмных средств без ограничений по сумме. Кэшбэк вы получите за оплату как в обычных магазинах, так и в интернете.

Ниже вы можете ознакомиться с рядом традиционных операций, за которые кэшбэк не положен.

Обратите внимание, за оплату каких-либо услуг в интернет-банке (например, коммунальных), кэшбэк вам начислен не будет.

Налог НДФЛ с возвращаемой суммы банком не удерживается. В случае возврата денежных средств за оплаченные ранее товары/услуги сумма выплаченного вознаграждения удерживается со счета.

Условия и тарифы

Уральский банк реконструкции и развития выпускает свою кредитку на базе карты Visa Unembossed мгновенного выпуска со сроком действия 3 года. В виду бюджетности пластика на ней (пока) не реализована технология бесконтактной оплаты (у Визы она называется PayWave)

Рассмотрим основные параметры по карточке, которых мы ещё не касались:

- Валюта счёта – рубли;

- Максимальный доступный кредитный лимит – 299 999 рублей;

- Минимальный КЛ – 30 тыс. рублей;

- Срок кредита – 36 месяцев;

- Кредитная ставка – 30,5%;

- Выпуск основной карты – бесплатно, выпуск дополнительной карты к счёту и повторный выпуск – 250 рублей;

- Годовое обслуживание – 0 рублей (при условии суммарных трат на покупки от 150 тыс. руб. в течение года со дня выпуска карточки, и от 200 тыс. руб. для Екатеринбурга и Свердловской области, иначе 1900 руб. в год).

При достижении условий бесплатности банк компенсирует удержанную сумму за годовое обслуживание.

Снятие наличных и переводы

Несколько слов о снятии наличных и переводах.

За выдачу наличных в своих банкоматах и кассах УБРиР берёт 4,99% (мин.500 руб.), такая же комиссия в банкоматах и кассах АО «ВУЗ-банк». Комиссия спишется сразу в момент операции. Обратите внимание, эта же комиссия берётся и за снятие собственных средств!

В кассах и банкоматах других банков УБРиР возьмёт те же 4,99% (мин.500 руб.), но необходимо прибавить комиссию стороннего банка (уточняйте её заранее). Причём комиссия спишется не сразу, а в момент обработки операции (через несколько дней).

Лимиты выдачи наличных: в сутки – 100 тыс. руб.; в месяц 1 млн руб.

По переводам комиссии те же, но есть ряд нюансов:

За остальными тарифами мы отсылаем вас к тарифам на выпуск и обслуживание банковских карт. Напоминаем, что по кредитной карте 120 дней действует тариф ТП 62-6 (или тарифный план 18 «Кредитная карта 120 дней» в общих условиях договора потребительского кредита).

Как оформить и получить карту? Требования к заёмщику

Заказ и оформление

Для оформления карты заёмщику (гражданину РФ) следует запастись терпением на 30 минут или больше (по заявлению банка)– её выдают тут же (карта неименная мгновенного выпуска), но возможна и доставка. Отправить заявку на кредитную карту УБРиР 120 дней можно онлайн с официального сайта, где вы заполните анкету и узнаете решение банка.

Доставка

Кредитку могут доставить курьером. Точную информацию, в каком городе доставка работает, банк на официальном сайте не приводит – условия доставки обсуждаются с оператором после подачи онлайн-заявки.

Требования

Если вы рассчитываете на скромный КЛ (до 100 тыс. рублей), то достаточно одного паспорта. КЛ свыше 100 тысяч и до 299 999 рублей потребуется подтвердить свой доход справкой 2-НДФЛ или по форме банка – он должен быть не менее 11200 руб. Кредитный лимит (КЛ) будет доступен только на следующий день.

Есть ещё ряд требований, которым заявитель должен удовлетворять:

- Постоянная прописка в регионе присутствия банка;

- Возрастные рамки от 19 до 75 лет (верхняя планка возраста не должна быть превышена на дату окончания срока действия договора потребительского кредитования);

- Общий трудовой стаж и стаж на последнем месте работы – не менее 3 месяцев (для ИП стаж – от 12 мес.);

- Важное требование – у вас не должно быть просроченной задолженности по текущим кредитам.

Также заявитель должен быть готов предоставить 2 номера телефона: личный сотовый и стационарный домашний (или рабочий).

Рекомендуем обратить внимание на состояние вашей кредитной нагрузки, чем она меньше, тем охотнее банки вам дадут кредит.

Как гасить задолженность?

У держателя 120-дневки есть достаточно способов погашения задолженности, но нас в первую очередь интересует, как это можно сделать без комиссии:

Через банкоматы с функцией приёма наличных УБРиР и банкоматы банков партнёров (АО «Альфа Банк» и АО «ВУЗ-банк»). В тарифах приводятся лимиты по приёму наличных только через банкоматы Альфа-Банка: не более 85 тыс. руб. за одну операцию, не более 180 тыс. руб. (но не более 8 операций) за сутки и не более 720 тыс. руб. за месяц;

В кассах УБРиР и через кассы АО «ВУЗ-банк» без комиссии примут сумму 15 тыс. руб. и выше (за меньшую сумму придётся заплатить 50 рублей);

Через платёжные терминалы УБРиР;

В сети пунктов обслуживания платёжного сервиса «Золотая Корона – Погашение кредитов». В салонах связи «МТС», «Билайн», «Евросеть», «Связной» ряда городов можно погасить задолженность по карте бесплатно.

В интернет-банке вы можете пополнять карточный счёт с карт Visa, MasterCard или МИР стороннего банка БЕЗ КОМИССИИ («стягивать» — на банковском жаргоне). Лимиты на операции Card2Card с карты стороннего банка:

- максимальная сумма одной операции — 50 000 руб.;

- максимальная сумма операций за одни сутки — 300 000 руб.;

- максимальное количество операций за одни сутки — 8 операций;

- максимальная сумма операций за 30 суток — 600 000 руб.

Обратите внимание, что не все банки позволяют стягивать средства со своих карточек без комиссии (по карточкам Сбербанка, например, эта операция бесплатна). Ознакомьтесь со списком банков, разрешающих стягивать средства без комиссии, и с другими нюансами перевода с карты на карту в нашей статье про Card2Card.

С остальными способами погашения задолженности можно ознакомиться на официальном сайте банка, также на веб-странице карты вы можете скачать памятку для погашения кредита.

Отзывы клиентов о карте УБРиР 120 дней без процентов

Карта 120 дней без % Уральского Банка реконструкции и развития пока ещё новинка, и критической массы отзывов ещё не накопилось, чтобы дать этому продукту полноценную оценку. Но тем не менее уже есть на что обратить внимание.

Начнём с очень актуального вопроса – доставки. Буквально при написании данного обзора его автор натолкнулся на новость о возможности доставки карты курьерской службой по разным регионам России. К сожалению, карту пока не доставят в Москве и ряде других городах, но будем надеяться, что со временем эта крайне полезная и удобная услуга заработает. Спрашивайте о доставке у сотрудника на этапе онлайн-заказа.

Ещё один весьма интересный нюанс. По отзывам одной клиентки, заказавшей карту УБРиР 120 дней, она сделала заявку, и курьер ей доставил карточку (в конверте с пин-кодом) вместе с полным набором документов (включая индивидуальные условия договора). Но для клиентки стало большим сюрпризом, что привезённый договор был предварительным, реального одобрения кредитного лимита надо ещё дождаться, а привезённая карта без подключенного лимита — обычная дебетовая карточка. Таким образом, будьте готовы, что радость от получения кредитки будет омрачена последующим отказом.

Банк ответил, что окончательное решение будет принято лишь после рассмотрения оригиналов документов, и текущая ситуация является обычной банковской практикой.

Радует, что полученная карточка в качестве дебетовой не требует годового обслуживания (правда, пока по ней не была совершена хоть одна приходная или расходная операция, так что будьте внимательней). В общем, её можно просто выкинуть, или отложить в дальний ящик и попытать счастье через некоторое время, подчистив, так сказать, хвосты (улучшив кредитную историю и уменьшив долговую нагрузку).

К сожалению, такое взаимодействие с клиентами становится обычной практикой в банковской среде, и к этому придётся привыкнуть.

В другом в чём-то похожем отзыве банк сетовал на то, пока не все бизнес-процессы отлажены, и скоро всё наладится. Продукт ещё новый.

Относительно недавно карта стала полностью бесплатной (ранее была условно-бесплатной), что только прибавляет плюсов в копилку отзывов о ней.

Мы будем и дальше следить за отзывами об этой интересной карте, и самые любопытные будем публиковать. Так что, если у вас будет реальный опыт пользования карточкой, то милости просим к нам на сайт со своими откликами и комментариями!

Мнение редакции «Финансы для Людей»

Надо сказать, что карта УБРиР «120 дней без процентов» оставила после знакомства с ней очень хорошее впечатление.

Во-первых, это первая среди кредиток с действительно длинным льготным периодом карта, которая является бесплатной с приемлемыми условиями.

Во-вторых, наличие кэшбэка, чего также нет у своих ближайших конкурентов: «100 дней без процентов» Альфа-Банка и «Элемент 120» Почта Банка.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

В-третьих, возможность бесплатного пополнения с карт сторонних банков (в интернет-банке) и других способов погашения долга без комиссии, доставка, «демократичные» требования к заёмщику, действие беспроцентного периода на снятие наличных и так далее.

Конечно, есть и нюансы, но когда банк позволяет бесплатно пользоваться кредитными средствами до 4 месяцев и при этом за это приплачивает (кэшбэк), то отказываться от такого предложения было бы по меньшей мере не практично (при условии, что вы не гнушаетесь жить в кредит). Так что рекомендуем вам внимательно присмотреться к этой карточке — она вполне достойна занять место в вашем кошельке. А вы как считаете?

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь

Здравствуйте.Годовое обслуживание НЕБЕСПЛАТНО,1900 рублей и списывается сразу на следующий день после того как карта становится активна.Эти деньги Вам вернут в случае если сумма ваших операций по карте составит 150000 рублей за год.Карту получил 17.04.2019.

День добрый. Вы абсолютно правы. Одно время в банке действовала акция, по которой обслуживание карты было полностью бесплатно, которая стала весьма продолжительной. Пришлось править обзор. Но потом условия по карте изменились, так что надо откатывать все изменения назад. Несмотря на то что карту условно-бесплатная, условия по ней, на мой взгляд, одни из самых лучших на рынке.

Доброго дня! Получил я данную карту, и буквально за месяц ее «закрыл». Хотел снова воспользоваться картой, однако заметил, что льготный период остался «старый». Не знаете, когда он обновится, при отсутствии долга, и обновится ли вообще?

День добрый. Как понимать «закрыл» — погасили долг или закрыли карточный счёт? При отсутствии задолженности льготный период начинает своё действие с текущего расчётного периода. Лучше подождать начало нового РП и делать покупки в его начале — так ЛП будет максимальным.

При стягивании с этой карты комиссии есть?

Комиссия за стягивание с кредитки 4,0% от суммы операции, но не менее 500 руб.

До 30.08.18 в личном кабинете есть акция по переводу средств с карты на карту вообще без каких либо процентов, успевайте.

Интересно реально ли 120 дней без процентов? Нужно будет зайти узнать на днях в офисе банка.

Да, это реально. 120 дней пользования кредитными деньгами без процентов вы получите на покупку, совершенную на следующий день после получения карточки