Последнее обновление:28 марта 2017

Последнее обновление:28 марта 2017Содержание

В наши дни пользователи всевозможных услуг часто сталкиваются с непонятными словами, смысл которых приходится дополнительно выяснять, чтобы понять всю суть происходящего. Особое непонимание подчас вызывает банковская терминология, на одном из понятий которой мы сегодня и остановимся. Поговорим о транзакции по банковской карте и подробно опишем из чего она состоит.

Суть банковской транзакции

Само слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи. Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция. В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый.

В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится?

Процедура проведения транзакции по банковской карте

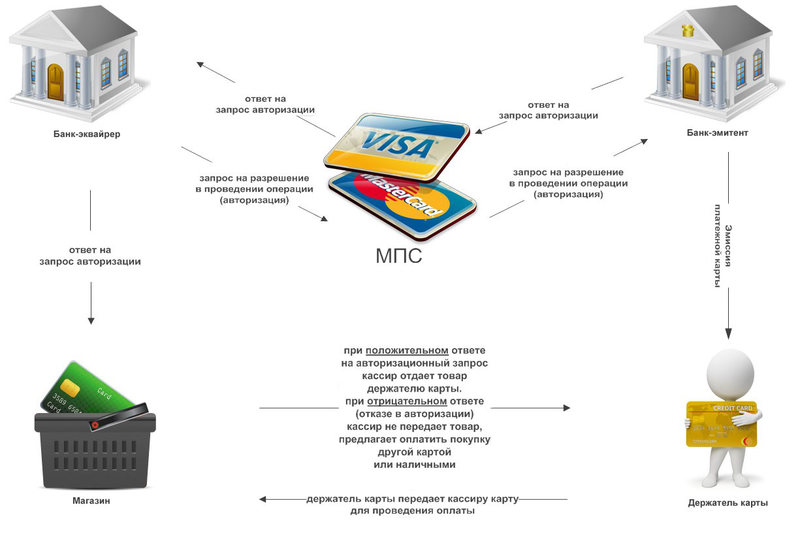

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг — ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Разновидности трансакций

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь

Как проверит мошенники или нет пришол номер транзакции чтоб вывести деньги но за вывод просит оплотить

Мне на почту приходят письма, что мне начислена такая то суммаденег. Только за то, что я ответила, как часто я пользуюсь банковской картой. За что (несколько тысяч рублей)? И просят забрать свои деньги сейчас. Это что такой вид мошеничества.Естественно просят провести транзакцию с банковской картой.

Это мошенничество. Не обращайте внимание на подобные сообщения и сразу стирайте их. К сведению, за участие в опросах (где множество вопросов) на некоторых условно-легальных сайтах можно заработать несколько несколько копеек, от силы рубль за опрос. В общем, только время потратите, а выхлопа никакого. Деньги просто так никто не даёт, бесплатный сыр сами знаете где…