Последнее обновление:3 марта 2018

Последнее обновление:3 марта 2018Содержание

- 1 «Просто кредитная карта» Ситибанка. Преимущества и недостатки

- 2 Условия и тарифы

- 3 Нюансы льготного периода по просто-кредитке – у него нет нюансов. Всё проще простого!

- 4 Требования к заявителю и доставка

- 5 Как пополнить просто-кредитку?

- 6 Переводы и снятие наличных

- 7 Отзывы клиентов Ситибанка о «Просто кредитной карте»

- 8 Мнение редакции «Финансы для Людей»

Что нужно неискушенному держателю кредитки от этого популярного банковского продукта? Бесплатное годовое обслуживание, четкое понимание «работы» карты, ну и не помешает возможность снятия наличных без комиссии. Представляем вашему вниманию «Просто кредитную карту» Ситибанка (англ. наименование Citi Simplicity), которая умеет всё вышенаписанное, и, по заявлению представителей самого банка, является лучшим вариантом для тех, кто только решил познакомиться с кредитными продуктами Ситибанка. Несмотря на свою «простоту», у неё есть немало преимуществ – её обладателю доступно множество привилегий, сервисов и услуг.

В обзоре мы рассмотрим преимущества и недостатки этой карточки и выясним, действительно ли она настолько простая и удобная, как о ней заявляют?

| Кред. лимит до | Ставка от | Льготный период | Годовое обслуживание | |

| 450000 | 20,9 | 210* | 0 | ||

| ₽ | % | дней | ₽ | ||

Бесплатная без каких-либо условий кредитка подойдёт как для начинающего пользователя кредиток, так и для опытного. Отсутствие годового обслуживания - далеко не единственный плюс карточки | * по акции | ||||

| Условия кредитования | Обслуживание карты | Требования к владельцу | |||

|---|---|---|---|---|---|

| Максимальный кредитный лимит | 450000 руб. | Плата за выпуск | 0 | Возраст | от 22 лет |

| Процентная ставка | 20,9 - 32,9% | Годовое обслуживание | 0 руб. | Документы | по двум документам |

| Льготный период | до 210* дней | SMS-информирование | 89 руб. | Бонусы | |

| Минимальный платёж | 5% от суммы задолженности (мин. 300 руб.) | Срок действия | 3 года | Программа лояльности | Собственная программа лояльности + бонусы от платёжной системы |

| Льготный период на снятие наличных | Не действует | Снятие наличных в банкомате за счёт кредита свой / чужой | Без комиссии / Без комиссии | Процент на остаток средств клиента | не предусмотрено |

| Варианты доставки: почта / курьер | Да/Да | Использование собственных средств | Возможно | Кэшбэк (возврат средств) | Нет |

| Преимущества | Бесплатный выпуск и обслуживание; Снятие наличных в любых банкоматах без комиссии; Бесплатные переводы; Бесплатная доставка; Транспортное приложение для жителей Москвы; Партнёрская программа (скидки); Возможность покупать товары в рассрочку | ||||

| Недостатки | Дорогое смс-информирование; Льготный период не распространяется на снятие, переводы, покупки в рассрочку | ||||

Снятие наличных в любых банкоматах без комиссии;

Бесплатные переводы;

Бесплатная доставка;

Транспортное приложение для жителей Москвы;

Партнёрская программа (скидки);

Возможность покупать товары в рассрочку

Льготный период не распространяется на снятие, переводы, покупки в рассрочку

«Просто кредитная карта» Ситибанка. Преимущества и недостатки

Народная мудрость гласит: «Чем проще – тем лучше». Чтобы ответить на вопрос, какой простотой заманивает клиентов банк, пробежимся по преимуществам этой просто-кредитки.

1. Бесплатное годовое обслуживание (весь срок действия карточки без каких-либо дополнительных условий) и бесплатная выдача. Причем вы получите современный пластик платёжной системы MasterCard с возможностью бесконтактной оплаты (PayPass).

2. Честный льготный период кредитования до 50 дней. Что значит честный? Это значит, что для бесплатного использования заёмными средствами вы должны погасить не всю задолженность на дату платежа (на дату окончания платёжного периода), а только долг за предыдущий расчётный период (календарный месяц). Долг за текущий период гасить необязательно!

3. Снятие наличных в банкоматах ЛЮБЫХ банков без комиссии (!). Но нюансы, нюансы: на снятие не распространяется льготный период, т.е. на полученную в банкомате сумму тут же будут начисляться проценты. Но тем не менее банк не берёт за это комиссию, которые по другим картам, как правило, очень высоки (5-7% от суммы снятия!).

4. Переводы со счёта карты на внутренний счёт в банке и на свой счёт (или третьего лица) в другом банке без комиссии. Нюансы те же, что и по снятию + внешний перевод в интернет-банке сделать нельзя (только по звонку). Подробности см. далее.

5. Карту доставят вам бесплатно. Это предложение действительно для граждан РФ, имеющих постоянное место жительства в Москве, Московской области, Санкт-Петербурге, Волгограде, Екатеринбурге, Нижнем Новгороде, Ростове-на-Дону, Самаре, Казани или Уфе и постоянный ежемесячный документально подтвержденный доход в размере от 30 000 рублей.

Карту можно получить по почте России или в банковском отделении.

6. Бесплатный досрочный перевыпуск (например, в случае утери карточки), только если вы его инициируете через интернет-банк Citibank Online или Citi Phone (телефонная банковская система Ситибанка), в отделении за эту процедуру удержат 750 рублей.

7. Возможность оплаты метро и наземного транспорта (для жителей Москвы), путём активирования платной (65 руб. в месяц) опции Citi Express.

8. Скидки при покупке у партнёров (https://simpleshopping.ru/) и программа лояльности платёжной системы MasterCard.

Есть и недостатки:

1. Платное смс-информирование (89 рублей/месяц). Необходимо в интернет-банке активировать услугу Citibank Alerting Service. Услуга полезная, но цены кусаются.

2. Размер кредитного лимита и лимиты на снятие наличных устанавливается в индивидуальном порядке – здесь всё зависит от системы принятия решений в банке.

3. Ограниченное количество бесплатных способов пополнения. Они, конечно, имеются, но не особо удобные (для этого надо идти к банкомату или к терминалу). К сожалению, пополнять счёт с банковской карточки путём перевода c карты на карту нельзя (поговорим в обзоре, как обойти это ограничение).

4. Ограниченные возможности коммуникации. Тем, кто привык общаться в чатах или соц.сетях – ждёт разочарование. Банк представлен только в фейсбуке (да и там активность не ахти какая – эта соцсеть не настолько популярна в России, как, например, ВКонтакте).

Есть форма обратной связи, с которой из-за обилия полей для заполнения не хочется связываться, к тому же банк уведомляет, что направление данных заявлений и (или) обращений НЕ предусматривает ответа от банка. Пользуйтесь интернет-банком (далее — ИБ), если вы уже клиент банка, или звоните в Citi Phone.

5. Общая проблема многих банков – информацию о работе карты нужно собирать по крупицам по официальному сайту, околобанковским форумам и отзывам клиентов. Официальный сайт не даёт полноценного представления о пользовании карточкой – только поверхностной. Вот, например, идите разберитесь, что означает в рекламе «Штрафы за задержку платежа 0 руб.», когда на сайте тут же черным по белому написано о штрафе за несвоевременное погашение задолженности по кредиту — 20% годовых от суммы просроченной задолженности.

Но в принципе, если вы будете использовать кредитку «по-простому», т.е. оплачивая с её помощью товары/услуги в ТСП (торгово-сервисных предприятиях), то проблем у вас возникнуть не должно – всё должно работать как часы, банк не первый год на рынке.

Условия и тарифы

Пару слов о тарифах, о которых мы ещё не упомянули.

Кредитный лимит по карте – до 300 тыс. рублей (определяется индивидуально).

Процентная ставка варьируется в диапазоне от 22,9 до 32,9%.

На сайте приводится и более низкая ставка от 18 до 29,9%, которая действует при оплате товаров в рассрочку — при подключении программы «Заплати в рассрочку!». В рамках этой программы вы можете совершить покупку либо операцию по снятию наличных на общую сумму от 1 800 рублей, и оформить её в ИБ или в мобильном банке (Citi Mobile) по программе «Заплати в рассрочку!» на определённый срок оплаты от 1 года до 3 лет. При этом платить за покупки (и в том числе за снятие наличных) вы будете по более выгодной процентной ставке.

Несмотря на то что эта программа имеет свои плюсы, в целом мы не рекомендуем ей пользоваться по одной простой причине: дело в том, что в настоящее время предлагается уже как минимум 3 карты рассрочки, которые полностью бесплатны и дают БЕСПРОЦЕНТНУЮ рассрочку на срок до 12 месяцев. К тому же вы можете взять потребительский кредит по более низкой ставке (ставку по этой программе банк, кстати, установит в индивидуальном порядке).

Дополнительная карта (как и основная) выдаётся и обслуживается бесплатно. Этот факт также можно причислить к плюсам. Эксперты рекомендуют сразу оформлять допкарту к основному счёту и пользоваться только ей – т.е. совсем не «светить» основную из соображений безопасности. На допке вы можете настроить лимиты, и в случае её потери или компрометации вы не рискуете лишиться всех средств на основной.

Минимальный обязательный платёж 5% от основного долга (мин. 300 рублей).

Есть ещё ряд услуг, за которые не предусмотрена комиссия:

Нюансы льготного периода по просто-кредитке – у него нет нюансов. Всё проще простого!

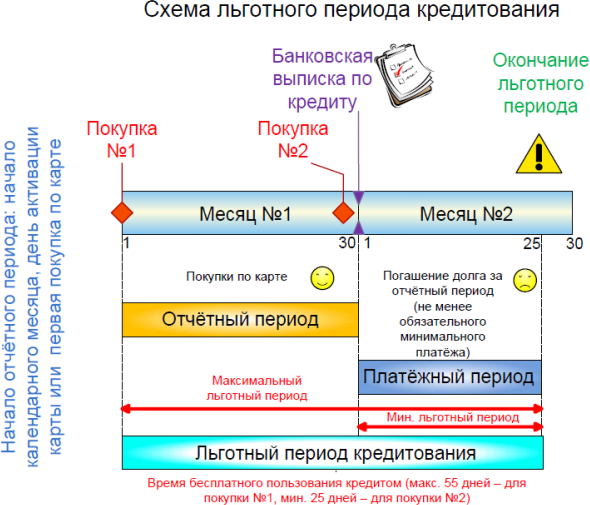

Несколько слов о работе льготного периода (ЛП) – будет полезно для тех, кто только столкнулся с таким явлением, как кредитка, да и для общего понимания всем остальным будет полезно.

Вот как он действует согласно картинке-пояснению на сайте банка:

А вот здесь уже более подробное объяснение работы типичной кредитки (правда, на примере карточки с платёжным периодом 25 дней вместо 20 на просто-кредитке).

А ниже вы можете увидеть, как будет действовать грейс-период на протяжении нескольких месяцев:

Как мы уже говорили, у обозреваемой карточки честный льготный период (ЛП), который может достигать 50 дней (чем раньше к началу расчетного периода покупка, тем больше ЛП). Если вы хотите более углублённо разобраться с функционированием ЛП, то добро пожаловать к нашей статье об особенностях льготного периода.

Если в двух словах, то вы должны либо погасить ДО ДАТЫ ПЛАТЕЖА всю задолженность за предыдущий расчётный период (информация будет в выписке), чтобы не платить за кредит за этот период, или внести минимальный обязательный платёж для удовлетворения требований банка.

Имейте в виду, что не на все операции распространяется грейс-период (этого мы ещё коснёмся далее). Вот эти операции: снятие наличных, перевод, операции по программе «Заплати в рассрочку!», и так называемые квази-кэш операции: покупка фишек в казино, пополнение некоторых электронных кошельков, покупка дорожных чеков и др.

А попадут в ЛП: операции по оплате товаров/услуг в обычных и интернет-магазинах, и операции по оплате коммунальных услуг.

Требования к заявителю и доставка

Просто кредитная карта Ситибанка может быть выдана заявителю не младше 22 лет, проживающему и работающему в следующих городах: Москва или ближайшее Подмосковье, Санкт-Петербург или Ленинградская область, Екатеринбург, Самара, Ростов-на-Дону, Уфа, Волгоград, Новосибирск, Казань, Нижний Новгород, Краснодар.

Необходимо предъявить два документа: паспорт и один из документов на выбор:

- Справку о доходах 2-НДФЛ — наибольшая вероятность одобрения;

- Свидетельство о регистрации транспортного средства;

- Загранпаспорт с отметками о выезде за рубеж в течение последних 6 месяцев;

- Выписка из Пенсионного фонда РФ — онлайн через www.gosuslugi.ru.

Судя по отзывам, если вы запрашиваете во время заявки на карту небольшую сумму кредитного лимита (до 80-100 тыс. руб.), то вполне подойдёт и загранпаспорт, и СТС, и выписка. Максимальный КЛ дадут только при предъявлении справки 2-НДФЛ при условии достаточного дохода, и, что немаловажно, при небольшой долговой нагрузке.

После подачи онлайн-заявки на карту, вы созвонитесь с сотрудником банка, и договоритесь о встрече в удобном для вас месте. При встрече вы заполните заявление и предъявите паспорт и дополнительный документ, после чего уведомите курьера о способе получения карточки (по почте или курьером).

После положительного решения банка (вам придёт уведомительное смс-сообщение). Статус заявления также можно проверить на сайте www.citibank.ru. Карта придёт неактивированной – вам необходимо будет её активировать на сайте (перейти в меню «Активировать карту»).

В процессе активации кредитной карты вы создадите свой персональный идентификационный номер («ПИН») и телефонный персональный идентификационной номер («TПИН») – ни тот, ни другой лучше не забывать. Первый, понятно, пригодится при оплате, а второй при обращении в Citi Phone.

Как пополнить просто-кредитку?

В конце каждого расчётного периода банк сформирует выписку по счёту, из которой будет видна сумма минимального платежа или необходимую сумму погашения для удовлетворения требований льготного периода. Для сведения: день выписки можно менять 2 раза в год.

Какие способы БЕСПЛАТНОГО пополнения доступны клиенту:

- В кассах банка (не возьмут комиссию при сумме погашения от 45000 руб., иначе комиссия 250 рублей) – не самый лучший способ, но надо иметь его в виду;

- В банкоматах с функцией приёма наличных;

- Со своих текущих счетов через ИБ или мобильный банк;

- В терминалах Элекснет. Деньги дойдут в течение рабочего дня или на следующий день. Лимиты: 15 тыс. руб. за раз; 90 тыс. руб. в сутки с одного терминала; 600 тыс. руб. в сутки с разных терминалов.

- Почтовым переводом через Почту РФ – самый медленный способ.

Последние 2 способа надо использовать за несколько дней до даты платежа (см. выписку) – есть вероятность задержки перевода. Имейте в виду, что штраф за просрочку составляет 20% годовых от суммы просроченной задолженности + «нехорошая» запись в вашей кредитной истории.

Можно расширить способ бесплатного пополнения счёта карты за счёт бесплатных межбанковских переводов с других банковских карт (или счетов) или переводов с карты на карту (Card2Card). Для этого можно воспользоваться услугами платёжных сервисов, в которых проходят акции с нулевой комиссией за перевод (информацию найдёте по ссылкам) или, как вариант, можно завести бесплатную карточку, которая может делать исходящий перевод без комиссии.

Неплохой вариант – дебетовая карта Тинькофф. Её также можно использовать и как «транзитную карту»: стягивать без комиссии деньги с вашей зарплатной карты, например, со сбербанковской, и переводить их на Просто кредитную карточку.

Переводы и снятие наличных

Несмотря на то, что банк не берёт комиссии за снятие наличных средств в банкоматах любых банков в РФ и по всему миру, надо учитывать тот факт, что на эту операцию не распространяется льготный период. Т.е. как только вы сняли деньги, на эту сумму тут же начинают начисляться проценты согласно тарифному плану.

При этом вас не «выкидывает» из льготного периода по операциям за покупки в торговых точках – здесь всё остаётся как было.

Максимальный лимит снятия с карты вам будет назначен в индивидуальных условиях (судя по отзывам он равен половине кредитного лимита).

На карте можно хранить собственные средства. В первую очередь оплата покупок пойдёт из них. Лимит снятия собственных средств 100 тыс. руб. в сутки (без начисления процентов и комиссии).

Нюансы у переводов следующие. Вы можете бесплатно перевести средства на свои счета (например, на дебетовую карту) в онлайн-банке.

Чтобы осуществить перевод на счет юр. лица или на счет физ. лица, открытый в другом банке РФ, необходимо позвонить в службу CitiPhone (перевод без комиссии!) или обратиться в отделение банка (комиссия 1% от суммы перевода, мин. 150 руб., макс. 1500 руб.).

У вас есть возможность воспользоваться услугой «Универсальный перевод», когда вы можете сделать перевод денежных средств с кредитной карты и оформить его с оплатой в рассрочку под сниженную процентную ставку.

Обратите внимание! На перевод, как и на снятие наличных не распространяется льготный период.

Отзывы клиентов Ситибанка о «Просто кредитной карте»

В целом клиенты о Просто кредитной карте Ситибанка отзываются положительно. Достаточно не нарушать правила использования карточки, и у вас на руках будет бесплатный платёжный инструмент, с помощью которого вы сможете использовать заёмные средства банка без комиссии до 50 дней. Эта карта из разряда «на всякий случай» или «закину на дальнюю полку – вдруг когда-нибудь пригодится».

Один из держателей в своём отзыве сообщил, что несколько месяцев карта лежала без дела – и банк не изменил по ней кредитный лимит.

Здесь, правда, надо учесть такой момент. Согласно условиям обслуживания кредиток, банк гарантирует, что как минимум 183 дня не будет менять индивидуальные условия договора:

Но в то же время при отсутствии операций по счёту в течение 180 дней, доступ клиента ко всем функциям кредитной карты, систем CitiPhone и Citibank Online, может быть автоматически приостановлен Ситибанком.

Всё-таки иногда картой пользоваться надо, как минимум раз в полгода.

Стало уже классическим недовольство заявителей в отказе банка без объяснения причин. Ну что тут скажешь, изучайте свою кредитную историю – банк проверяет вашу кредитоспособность, не в последнюю очередь отталкиваясь от вашей КИ.

На форумах люди обращают внимание на невыгодный курс конвертации при оплате картой за рубежом или в иностранных онлайн-магазинах, лучше от этого воздержаться – карта хороша при оплате в России.

А уж если говорить о снятии нала, то постарайтесь погасить снятую со счёта сумму в самое короткое время, чтобы не переплачивать лишнего.

Клиенты отмечают, что банк не навязывает страховку и прочие дополнительные услуги. В любом случае все лишние услуги можно отключить в интернет-банке.

Мнение редакции «Финансы для Людей»

Хотите простой и удобный кредитный платёжный инструмент – на эту роль подойдёт Просто кредитная карта от Ситибанка. Просто оплачивайте ей покупки и не платите ни копейки банку за использование кредита, но только при выполнении золотого правила любого держателя кредиток – «гаси задолженность до окончания льготного периода и ничего не будешь должен банку». Финансово-подкованные люди берут кредитки лишь для того, чтобы не платить за кредит!

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

Но если вы хотите снимать наличные в счёт кредита, то лучше этим не злоупотреблять, или обратиться к другим картам, например, к карте Альфа-Банка «100 дней без процентов», по которой можно бесплатно снимать до 50 тыс. рублей в месяц, и на эту операцию будет распространяться беспроцентный период, но у неё платное годовое обслуживание. Или, как вариант, условно-бесплатная карта УБРИР «120 дней без процентов» , у которой есть комиссия за снятие средств, но зато на эту операцию будет действовать льготный период до 120 дней.

В общем, есть из чего выбрать, но если вам нужна удобная кредитка без лишних заморочек и с бесплатным обслуживанием, то присмотритесь к виновнице этого обзора, ведь лучшее – враг хорошего!

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь