Последнее обновление:9 февраля 2021

Последнее обновление:9 февраля 2021Содержание

Если вы являетесь держателем банковской карты популярной международной платёжной системы Visa или MasterCard, то можете быть уверенным на 99,9%, что за границей сможете по ней расплатиться в любой торговой точке, где принимают карты к оплате. Но может получиться так, что именно ваша карта совершенно не подходит для оплаты покупок за границей из-за невыгодного курса конвертации в вашем банке, наличия дополнительной конверсионной комиссии и прочих поборов, которые не всегда можно найти в официальных тарифах.

Именно поэтому при планировании заграничного отдыха или командировки необходимо продумать вопросы оплаты по карте заранее. В это статье вы узнаете, как происходит конвертация при оплате по банковской карте за границей, и найдёте полезные советы и рекомендации, как правильно выбрать карту, чтобы потери на конвертацию были минимальны или же вовсе отсутствовали.

Расшифровка терминов

Банк-эмитент – банк, выпустивший банковскую карту.

Банк-эквайер – банк, организующий обработку платежей по картам в торговой точке (в официальных банковских документах различные магазины и сервисы предоставления различных услуг обычно называют торгово-сервисными предприятиями (ТСП).

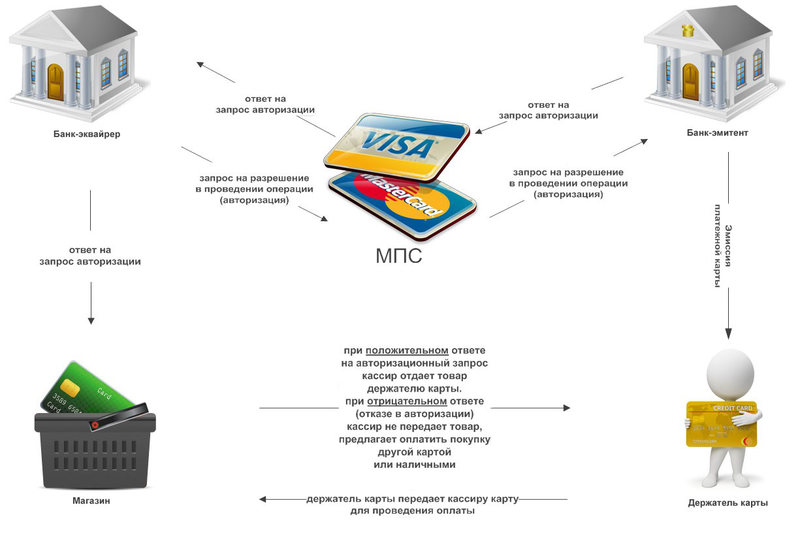

Международная платёжная система (МПС) – важное промежуточное звено в цепочке расчётов между банками эмитентом и эквайером. Наиболее известны МПС Visa, Mastercard, Unionpay. Карта с логотипом конкретной платежной системы даёт вам возможность расплатиться в любой стране мира, где эта МПС действует (вышеназванные системы представлены практически в любой стране мира). Подробнее о функционировании взаиморасчётов между банками читайте в статье про транзакцию при оплате по карте.

Обратите внимание, что по карте национальной платежной системы МИР у вас не получится расплатиться за рубежом – она действует только в России. Выход из этой ситуации – оформление кобейджинговой карточки (которая поддерживает работу в разных ПС) или карточки международной платёжной системы.

Валюта счета карты – валюта счёта, к которому «привязана» банковская карта. Российские банки выпускают в основном рублёвые карты, но возможен выпуск долларовых или евро карт, а также мультивалютных карт, в которых карточку можно привязать к нескольким счетам, открытым в разных валютах.

Валюта операции — в этой валюте совершается покупка или производится снятие средств в банкомате.

Валюта биллинга – валюта расчёта между банком и международной платёжной системой (Settlement Currency). При расчёте по карте в той же стране, в которой она выпущена, валютой биллинга является национальная валюта (соответственно в России – это рубль). Банк-эмитент сам выбирает расчётную валюту с МПС при оплате по карте за границей: и у Визы, и у Мастеркард их достаточно большой выбор. Как правило, валютой биллинга между платежной системой Visa и банками выступают доллары, а между Masterсard и банками — или доллары, или евро при нахождении в еврозоне.

Трансграничная операция (платёж) — платёж является трансграничным, когда банк-эквайер и банк-эмитент юридически зарегистрированы в разных странах.

Как конвертируется валюта при оплате за границей — простыми словами

На первый взгляд, схема конвертации выглядит очень сложной и запутанной, но если хотя бы на базовом уровне разобраться, как работает схема взаиморасчетов между банками (эмитентом и эквайером), которые взаимодействуют между собой через платежную систему, то всё встаёт на свои места. Подробнее об этом читайте здесь, а для общего понимания несколько слов о процессе взаимодействия при оплате по карточке или при снятии средств с банкомата.

При оплате картой в торговой точке информация с POS-терминала передаётся в банк-эквайер, обслуживающий торговое предприятие, который в свою очередь отправляет запрос на авторизацию (на разрешение проведения оплаты) в банк-эмитент вашей карты. Запрос сначала направляется в МПС, которая является связующим звеном, а потом перенаправляется непосредственно в банк-эмитент, который даёт добро на проведение операции оплаты или не разрешает её совершить по ряду причин (например, из-за нехватки средств на счёте).

В момент оплаты покупки средства не снимаются с вашего карточного счета, а резервируются (временно «замораживаются» или холдируются). Реальное снятие произойдёт через некоторое время (от нескольких дней до 1 месяца) после того как платежная система получит подтверждение о прошедшей операции и выставит банку-эмитенту счет на списание средств с карты покупателя.

При оплате картой за границей взаиморасчёт происходит по вышеописанной схеме, но из-за различия валют счета, текущей операции и биллинга, могут возникать дополнительные конвертации из одной валюты в другую, а также взиматься банками дополнительные комиссии за конвертацию. В итоге реальная сумма оплаты окажется выше, что может быть неприятной неожиданностью для держателя карточки.

Почему с нас могут снять больше, чем мы заплатили?

К примеру, вы приехали на отдых в Турцию, национальная валюта которой – турецкая лира (валюта операции). В дальнейшем, для упрощения, местную валюту мы будем называть «тугриками» — будем придерживаться принятой терминологии на известных банковских сайтах и форумах.

Как будет пошагово происходить процесс оплаты по рублёвой карточке за покупку сувенира в тугриках?

Шаг 1. Банк-эквайер, который обслуживает торговую точку – сувенирный магазин, направляет в МПС запрос на авторизацию (передаёт информацию о вашей карте и о сумме покупки в местной валюте (лиры, т.е. тугрики)).

Шаг 2. МПС переводит тугрики в валюту расчёта (биллинга) между платежной системой и банком-эмитентом (Первая конвертация!), которая в большинстве случаев – доллары США. Далее запрос на авторизацию покупки направляется в банк-эмитент, который даёт добро (если у вас всё в порядке с картой и на её счету есть требуемая сумма).

В это время (в течение нескольких секунд) на вашем карточном счёте резервируется (но пока не списывается) сумма в рублях, эквивалентная сумме покупки, сконвертированной в долларах.

Шаг 3. После того как банк-эквайер направил финансовое подтверждение операции в МПС, она выставляет счета на списание банку-эмитенту (прошло ориентировочно 2-3 дня), который списывает средства с карточного счёта уже по собственному курсу конвертации из долларов в рубли (Вторая конвертация!).

ВАЖНО! Списание средств с карты происходит не на дату авторизации (дату покупки), а на дату обработки операции оплаты (дату выставления счета от МПС). Причем эти даты могут значительно отстоять друг от друга.

Где мы теряем деньги?

Теперь на представленном выше примере можно показать, где держатель карточки теряет свои средства. Первая конвертация (шаг 2) происходит по внутреннему курсу платежной системы (вы можете ознакомиться с этими курсами у Visa и у MasterCard . Как правило, эти курсы практически не отличаются от курса ЦБ РФ, и их «вкладом» в увеличение конечной стоимости покупки можно пренебречь.

А вот вторая конвертация, как правило, весьма существенно влияет на величину переплаты за товар. Каждый банк устанавливает собственные курсы валют (читайте, как банки устанавливают курсы валют?): они могут быть «привязаны» к официальному курсу ЦБ РФ (полностью совпадать или превышать его на несколько процентов) или к биржевому курсу (курсу торговли на валютном рынке Московской биржи) с дополнительной наценкой.

Пожалуй, самый оптимальный курс тот, который совпадает с курсом Центрального Банка РФ. Карточек с таким курсом конвертации по пальцам пересчитать (Кукуруза, Билайн, карта Эксперт банка).

К примеру, у Сбербанка курс конвертации по картам виза может достигать ЦБ + 5% (по мастеркард чуть поменьше — в районе ЦБ + 4,4 % ), что весьма и весьма невыгодно для держателя рублёвой карты, который захочет купить по ней товары в другой валюте (долларах или евро).

Вот ещё несколько факторов, которые могут повлиять на сумму переплаты:

Комиссия за конверсионные операции. Некоторые банки за проведение трансграничной операции удерживают дополнительную комиссию за проведение конверсии. В том же Сбербанке (на момент написания обзора) за конверсионную операцию будет удержано 1,5% от суммы операции по карточным продуктам Visa Gold и 2% от суммы операции по карточным продуктам Visa Electron и Visa Classic (см. сборник тарифов по дебетовым картам). По мастеркардовским карточкам такой комиссии нет. А, к примеру, в Альфа-Банке взимается дополнительная комиссия при конвертации в валюту биллинга при расчёте между банком-эквайером и МПС, которая составляет 3% от суммы для карт Visa и Mastercard. Уточняйте наличие подобной комиссии в вашем банке (или на околофинансовых форумах), прежде чем взять её с собой за границу.

Разница курсов между датой покупки и датой списания средств с карточного счёта. В дату списания средств курс валюты биллинга к рублю в вашем банке (например, доллар/рубль) может значительно скакнуть или, наоборот, упасть (в России курсовая разница, как вы знаете, очень нестабильна). Тогда в первом случае стоимость вашей покупки вырастет пропорционально росту курсовой разницы, а во втором случае конечная стоимость упадёт, причем, как оно будет на самом деле, никто не знает – всё зависит от текущей экономической ситуации в стране и в мире.

Чем больше конвертаций, тем выше реальная цена покупки. Это очевидно – с каждой конвертацией мы теряем деньги.

Как избежать конвертаций, приводящих к удорожанию покупки?

Есть несколько способов избежать дополнительных потерь денежных средств при оплате картой за границей:

Выбирайте карты БЕЗ КОМИССИЙ ЗА КОНВЕРСИОННЫЕ ОПЕРАЦИИ (у мастеркардовских карточек такие комиссии встречаются реже).

Оформляйте рублёвые карточки с конвертацией по курсу ЦБ РФ (Кукуруза, Билайн, карта Эксперт Банка). В этом случае вы можете быть уверены, что средства будут сконвертированы по официальному курсу без дополнительных наценок. Хотя это не убережёт от возможного роста курсовой разницы на дату списания.

Оформляйте карты с выгодной программой лояльности (с большим кэшбэком). В этом случае кэшбэк за покупки в виде бонусов или рублей (или другой валюты) может «покрыть» потери из-за конвертации. При этом надо четко представлять, как работает программа лояльности, её ограничения и прочие нюансы. Искать такую информацию лучше на тематических форумах, в обзорах банковских карт и документах (тарифах, условиях обслуживания и т.д.) – на официальном сайте продукта вы найдёте только рекламу основных достоинств карты.

Необходимо свести к минимуму число конвертаций (лучше – их убрать). Для этого оформляем карту с валютой счета, соответствующей валюте биллинга. При совпадении валют биллинга, операции и карточного счёта мы полностью избавляемся от всех конвертаций (к чему и надо стремиться), но такие случаи возможны далеко не во всех странах. Рассмотрим такие 2 случая.

Так, при поездке в США или ряд других стран, где доллар США является официальной валютой (Панама, Эквадор, Зимбабве, Виргинские Острова, Сальвадор и др.) оформляем в российском банке долларовую карту.

При поездке в страны Евросоюза (в настоящее время 19 стран, официальной валютой которых является евро) оформляем в российском банке евровую карту.

Обратите внимание! Чтобы в вышеописанных случаях не попасть на конвертацию, вы должны быть твёрдо уверены, что в США или «долларовых» странах вы расплачивайтесь карточкой с валютой расчёта между МПС и банком-эмитентом – долларом. Та же ситуация с евросоюзом. Валюта биллинга обязательно должна быть – евро, иначе вы попадёте на двойную конвертацию «евро->доллар» на стороне МПС и «доллар->евро» на стороне вашего банка. Согласитесь, что будет обидно, если вы взяли евровую карту с валютой биллинга доллар (или даже рубль – судя по форумам, встречаются банки и с нашей национальной валютой расчёта) – такое, конечно, встречается редко, но всё-таки встречается.

При поездке в страны с собственной национальной валютой расчёта («тугрики») лучше отдать предпочтение долларовой карточке. А если быть точнее, то валюта карты должна совпадать с валютой биллинга по карточке конкретного банка (подавляющее большинство банков ведут расчёты в долларах США, но есть и исключения). Таким образом, в схеме расчёта останется только одна конвертация «тугрик — доллар США» по курсу МПС, и в дату списания со счета карты будет списана сумма в долларах без каких-либо конвертаций.

Какая карта лучше: валютная или рублёвая?

Если вы редкий гость за границей, и не хотите связываться с обменом иностранной валюты, то потрудитесь оформить бесплатные карты с конвертацией по курсу ЦБ РФ. По крайней мере, вы не потеряете в среднем 1-3%, которые «накидывают» большинство банков за конвертацию валют. Общепризнанная карта путешественника – это карточка Кукуруза (или её близкая родственница Билайн).

На «худой конец» можно остаться при своих, взяв с собой за рубеж существующую карточку Visa или MasterCard – по ним вы сможете расплатиться практически в любой стране мира, но потерять часть средств на конверсии.

Если же вы хотите подстраховаться от колебаний курсов между датами покупки и реального списания средств, то лучше завести валютную карточку, пополнить её самым выгодным способом (подробнее о том, как купить и продать валюту выгодно?) и избавить себя от лишних конвертаций. Остаток не потраченной валюты можно перевести на рублёвый счёт в интернет-банке – лучше всего для этого подходят мультивалютные карты, у которых «внутренний» курс конвертации между счетами обычно выгоднее, чем «официальный» курс обмена валют в обменниках или при оплате по карте.

Ещё один плюс валютной карты – возможность хранения своих сбережений в иностранной валюте, менее подверженной курсовым колебаниям, и возможность дополнительного заработка на покупке/продажи валюты на падении/взлёте её курса.

Советы и рекомендации при расчёте за границей по банковской карте

Ниже вы можете ознакомиться с рядом полезных рекомендаций и советов для людей, использующих карты за границей в качестве средства оплаты.

1. Не ограничивайтесь в поездке только одной картой. Подстрахуйтесь на случай блокировки или отказа в оплате в зарубежной торговой точке, и возьмите с собой несколько карт разных банков и платёжных систем. Отличный вариант – взять с собой за границу валютную карту (например, мультивалютную карточку Тинькофф) и рублёвую карту Кукуруза/Билайн. И не забывайте взять с собой наличную валюту – ещё не в одной поездке за рубеж автору этой статьи не удавалось обойтись платёжными картами! Игнорирование этой рекомендации приведёт к потере времени на поиски банкомата и потере денег на комиссии за их снятие.

2. Уведомляйте заранее банк о времени вашего пребывания за границей, чтобы избежать блокировки вашей карточки во время первой же оплаты из-за возникновения вполне обоснованных подозрений банка на компрометацию карточки.

К примеру, по Кукурузе (и по многим другим картам) достаточно позвонить на горячую линию и предупредить о предстоящей поездке, а по карте Тинькофф даты планируемой поездки можно указать в интернет-банке.

3. Ваша карта должна быть с чипом, эмбоссированной (с выдавленными буквами и цифрами) и именной. Чип делает расчёты по карте безопаснее, тем более в мире всё меньше устройств, поддерживающих пластик с магнитной полосой. Эмбоссированная карта может, хотя и в редких случаях, пригодится, если продавец будет делать слип (оттиск рельефных реквизитов банковской карты на чек для подтверждения операции) по карте. К отсутствию имени и фамилии также могут придраться.

4. Для бронирования отелей, авиабилетов, жд-билетов и других услуг (например, проката авто) целесообразно использовать кредитную карту. В этом случае на карте в качестве брони будет зарезервирована (захолдирована) сумма из кредитного лимита (по сути, банковские заёмные средства). За услугу можно будет расплатиться на месте дебетовой картой, после чего бронь будет снята и средства на счёте расхолдируются – вновь станут доступны.

Резервирование средств на кредитке НЕ ЯВЛЯЕТСЯ тратой, поэтому проценты за это платить не придётся. А если бы вы для бронирования использовали дебетовую карту, то бронь сделала бы недоступной (хоть и временно) уже ваши средства, которые можно использовать и на более нужные цели.

В качестве платёжной за границей можно использовать с одинаковым успехом как дебетовую, так и кредитную карточки, только не забывайте о её правильном выборе для снижения затрат на конвертацию.

5. Всегда оставляйте достаточный запас средств на карте – не тратьте весь остаток «под ноль», чтобы не попасть на технический овердрафт (непредвиденный кредит из-за списания со счёта суммы больше, чем на нём было на момент списания средств – например, из-за увеличения курса валюты на момент обработки операции).

6. Если вам предлагают за границей рассчитаться за покупку в своей родной валюте (в рублях), то ОТКАЗЫВАЙТЕСЬ, и настаивайте на оплате в валюте страны, где вы находитесь (в местной валюте). В действии так называемая система моментальной конверсии валюты DCC (от англ. Dynamic Currency Conversion). С ней можно «столкнуться» в Польше, Китае, Таиланде и некоторых европейских странах.

Клиенту предлагают провести операцию в привычной ему валюте (тип валюты определяется по номеру карты, если конкретно, то по БИН — идентификационному номеру банка-эмитента, подробнее о расшифровке номера карты). Спишется с карточного счета клиента в итоге именно та сумма в своей национальной валюте (в нашем случае – в рублях), что он и увидит на экране терминала.

Вроде бы удобно – вы сразу видите цену в рублях и принимаете решение об оплате. К тому же вы страхуете себя от рисков заплатить значительно больше при сильном изменении курса валют на момент реального списания с карты.

Но как правило, плата за услугу DCC значительно выше возможных потерь за конвертацию со стороны банка-эмитента, и может достигать 5-6%. Именно поэтому на всех уважаемых банковских форумах и сайтах рекомендуют отказываться от такой услуги (реальные отзывы вам в помощь – погуглите сами). В ряде случаев за «удобство» вы можете переплатить не очень большую сумму – 1 или 2%, но если валюта вашей карточки совпадает с валютой операции (к примеру, доллары), что не предполагает вообще никакой конвертации со стороны эмитента, то ваши потери будут значительно выше.

7. Не пренебрегайте правилами безопасного использования карточки и современными платёжными технологиями. Правила использования банковской карты одинаковы в любой стране мира и лучше их соблюдать, чтобы ваша карточка или её реквизиты не оказались в руках мошенника, а о технологиях имеет смысл сказать несколько слов. Будет хорошо, если ваша карта поддерживает технологии моментальной бесконтактной оплаты PayPass/PayWave (подробнее о них). При оплате вы будете по минимуму светить картой и не набирать пин-код (до определённой суммы) – это быстро и удобно.

Ещё лучше, если ваш банк умеет работать с платежными сервисами типа Apple Pay, Google Pay, Samsung Pay и другие, и в ваш смартфон встроен NFC-чип бесконтактной оплаты. При использовании таких сервисов при оплате не передаётся номер карты и другие её данные – передаётся в зашифрованном виде некая виртуальная последовательность цифр (токен), которые расшифровывается платёжной системой. Применение подобных технологий (подробнее об их устройстве) позволяет сделать платежи в разы безопаснее по сравнению с классической оплатой по карте.

Большим плюсом банка является возможность открыть в онлайн-режиме накопительный счёт (он же сейф-счёт), где вы можете хранить ваши средства (за это ещё и процент начислят) и оперативно (через мобильный банк) переводить часть средств на карту. При компрометации карты мошенник не доберётся до вашего счёта.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

При возможности выпускайте дополнительные карты к основному счёту и пользуйтесь ими, а основную карту спрячьте подальше и не «светите». Если банк позволяет установить лимиты на операции (снятие и переводы), то уменьшите их до разумных пределов, чтобы карта на случай кражи не стала источником большого дохода для мошенника.

Подводим итоги

Проанализировав предоставленную информацию, вы сможете более вдумчиво подойти к выбору платёжной карты для оплаты с её помощью за границей. Лучше заранее озаботиться этим вопросом и оформить себе выгодную карту, чем потом кусать локти из-за потраченных впустую тысяч, «благодаря» комиссиям банка и невыгодному курсу конвертации.

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь

Подскажите, а будет ли конвертация МПС, если оплата в тугриках и карта в тугриках? Например, когда оплата в японском интернет магазине в йенах, и на мультивалютной карте стоит основной счет в йенах.

Шикарный вопрос! Если расчет по карте производится в той же стране, в какой она выпущена (счет в национальной валюте), то валютой биллинга банки устанавливают национальную валюту. Т.е. конвертации МПС нет. Но в вашем случае мультивалютная карта открыта в другой стране (например, карта Тинькофф открыта в России) и скорее всего МПС сконвертирует тугрики в валюту биллинга (это уже зависит от банка: скорее всего — в доллары), а может и не сконвертирует. И при конечном расчёте итоговая цена может изменится из-за колебаний валютных курсов. Но банк, в котором вы открыли мультивалютную карточку в йенах, возьмёт все расходы по дополнительным конвертациям на себя… Весь текст »

Здравствуйте!

Очень доступно изложено, то что охватили!

Есть неописанная ситуация: Часто заграницей, предлагают на выбор оплату в «тугриках», валюте страны пребывания (валюте операции) или в долларах США. На терминалах оплаты, высвечивается сумма в тугриках и рядом сумма в USD. Расплачиваясь долларовой картой, какую валюту надо выбирать, чтобы обойтись меньшими потерями?

Добрый день. Вопрос интересный. Подобная схема оплаты в статье рассмотрена, и в случае, если вы расплачиваетесь долларовой картой в тугриках, вы теряете только на конвертации «тугрик – доллар США» по курсу МПС (который как правило, приемлемый), и в дату списания со счета карты будет списана сумма в долларах без каких-либо конвертаций. Если вы выбираете оплату в долларах США, то есть вероятность попасть на динамическую конвертацию валюты DCC, а какая в этом случае будет комиссия за операцию конвертации тугрик-доллар, вы узнаете через несколько дней в своём интернет-банке (точнее, сможете рассчитать) или вам дадут чек, где будет высвечиваться сумма комиссии DCC. Для… Весь текст »

То есть независимо от того, что карта долларовая, выбирать надо тугрики, потому что эти доллары, сначала конвертируются в тугрики, а потом тугрики опять в доллары?

Да, это очень вероятно. Ведь доллар в этой стране не основная валюта.

Спасибо.

Надо проверить на покупке в одно время, чего-нибудь по одной стоимости, но в разных валютах, и посмотреть «финансовый результат».