Последнее обновление:4 марта 2017

Последнее обновление:4 марта 2017Льготный период кредитной карты — что это?

Схема работы

Особенности национального льготного периода

Честный и нечестный период

Зачем грейс-период нужен банкам?

Какие операции по карте попадают в беспроцентный период?

Рекомендации по его грамотному использованию

Как использовать его с выгодой?

Становитесь льготником! (вместо заключения)

Особенности льготного периода кредитования, рекомендации по его грамотному и выгодному использованию для владельцев кредитных карт и другую ценную информацию вы узнаете в этой статье. Вас, возможно, удивит, что он может быть честный и нечестный, что с его помощью можно годами жить в кредит, и не платить за это ни копейки. Обо всём этом читайте в этой статье.

Льготный период кредитной карты — что это? ^

Во время бурного расцвета рынка кредитных карт появился новый финансовый термин — льготный период кредитования или грейс-период (от английского grace period).

Это такой отрезок времени, в течение которого владелец кредитной или овердрафтной карты может воспользоваться кредитными средствами банка бесплатно при условии полного погашения долга по кредиту. В народе ходят и другие названия: беспроцентный период кредитования, бесплатный период кредитования.

Банки сделали жест доброй воли по направлению к своим клиентам, сделав им такой подарок, а может это очередная уловка? Ответ будет такой: это действительно подарок для нас с вами, но если вы не знаете особенностей льготного периода (далее, ЛП), то пользы от него не будет. Здесь мы попытаемся внести ясность и раскрыть все его особенности. У ЛП столько подвидов, что можно написать небольшую книгу на эту тему. Хотите быть финансово грамотными – знакомьтесь с этим материалом и другими статьями на сайте «Финансы для людей».

Схема работы ^

Все операции с картой регламентируются правилами банка.

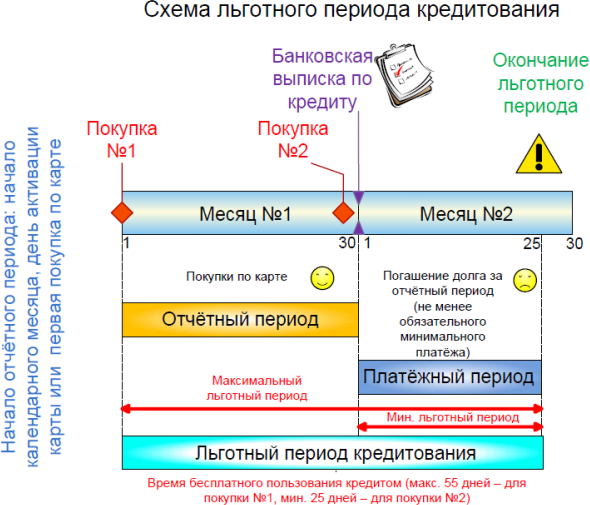

Отчетный (расчетный) период – это время ваших трат по карте (покупки в магазине, снятие наличных, он-лайн покупки). Он длится 1 (один) месяц и обычно начинается с первого числа каждого месяца.

Платёжный период – промежуток времени, за которое вы должны совершить платёж по кредиту, взятому вами за отчетный период. Вы можете погасить весь долг или его часть, причем величина вашего платежа не должна быть меньше обязательного минимального платежа по кредиту (минимальный платёж устанавливается банком в договоре и составляет обычно 5% от всей суммы задолженности).

Ежемесячный минимальный платёж – это обязательное условие банка!

Льготный период – это сумма отчетного и платёжного периода. Это и есть то самое время, в течение которого можно пользоваться кредитом бесплатно, если вы его успеете погасить.

Это самое упрощённое определение ЛП, и мы, таким образом, подошли к одной из уловок банков. Дело в том, что льготный период не является постоянной величиной, о которой обычно говорится в рекламе (например, 55 дней, а то и больше). Его максимальная длительность является суммой полного количества дней отчетного (ОП) и платёжного периода (ПП), а минимальная длительность ограничивается лишь длиной платёжного периода. То есть если вы сделали покупку 1 числа отчетного периода, то у вас есть 55 дней на возможность бесплатного кредита, а если вы что-то купили в конце месяца, скажем 30 числа, то у вас в запасе только 25 дней. Вот такая простая математика.

Реальная длительность бесплатного периода для клиентов любого банка ещё меньше! Почему это так – узнаете далее.

Особенности национального льготного периода ^

Существуют две схемы расчета ЛП. Первая схема – с переменным льготным периодом, самая популярная сегодня, предусматривает разделение расходов по карте на отчётные периоды (иногда их называют: расчетные). Небольшое отступление — это авторское определение ЛП, на сегодняшний день нет устоявшегося определения различных подвидов этого финансового термина.

Отчётный период может вести своё начало с момента активации карты, с момента первой покупки, или с первого числа календарного месяца – в каждом банке может начинаться отсчёт по-своему, суть от этого не меняется.

Платёжный период начинается после каждого расчетного, причем у разных банков он может быть разным. Соответственно может быть различным и ЛП, и составлять 50, 55, 60, 100, и даже 200 дней.

Рассмотрим действие ЛП на примере типичной кредитной карты с льготным периодом: ОП длится с 1 по 31 января, а погасить долг по кредиту необходимо до окончания ПП, длительность которого составляет 25 дней (всего 55 дней беспроцентного периода). Итак, с 1 по 31 января клиент банка делает покупки на 30 тысяч рублей. Значит, для соблюдения условий льготного периода, ему необходимо в срок до 25 февраля внести на счет карты 30 тысяч.

Суть данной схемы в том, что клиент должен погасить сумму своих затрат за предыдущий месяц (отчётный период). Таким образом, у него есть минимум 25 дней с момента совершения последней покупки для того, чтобы уложиться в ЛП. Суммарная длительность льготного периода составляет до 55 дней (1 месяц расчетного периода и 25 дней платёжного периода).

Если за это время задолженность погашена полностью, то кредит для клиента полностью бесплатен. Если же долг возвращается частично, это означает, что условия льготного периода не выполнены, и будут начислены проценты на всю сумму задолженности, которая образовалась на конец отчетного периода.

Другими словами, если из потраченных 30 тысяч рублей были погашены в период льготного периода только 20 тысяч, то банк начислит проценты на все 30 тысяч. А если будет погашен долг в сумме меньше, чем минимальный платёж (5% от долга или 1,5 тысячи — минимальный платёж может быть в каждом банке разным), то банк начислит ещё и штраф.

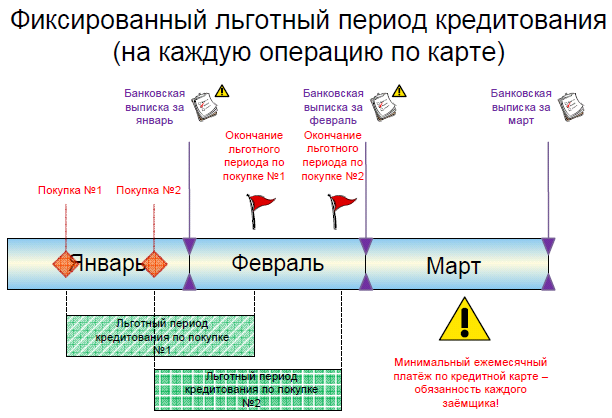

По второй схеме расчета – с фиксированным льготным периодом (встречается реже)— банк устанавливает определенное количество календарных дней на каждую операцию по кредитке.

Например, клиент 5 января совершает покупку №1 в кредит на 13 тысяч рублей, а 15 января – покупку №2 на сумму 7 тысяч. При этом ЛП у данного банка – 30 дней на каждую операцию. Тогда, погасив 13 тысяч до 5 февраля, кредит по первой покупке будет для клиента бесплатным, и останется долг по второй покупке, по которой можно также уложиться в беспроцентный период — до 15 февраля. Если нет возможности погасить всю сумму, то за эти 30 дней надо вернуть банку минимальный платеж. Как видите, схема получается довольно запутанной, тем более, если покупок очень много.

Кредитные карты с фиксированным льготным периодом встречаются реже. Кстати, беспроцентный период в данной схеме расчёта совмещён с отчётным и платёжным периодами.

Честный и нечестный льготный период ^

В зависимости от условий погашения задолженности по кредитной карте, грейс-период подразделяется на честный и нечестный (народное определение, распространённое в интернете). Об этой характеристике ЛП конкретной кредитки можно узнать лишь на интернет-форумах по платежным картам или при тщательном анализе правил выпуска и обслуживания банковских карт банка.

Определения честности беспроцентного периода кредитования следующие.

Честный период – это такой период, по окончанию которого необходимо погасить задолженность по карте ТОЛЬКО за предыдущий отчетный период.

Это определение относится к картам с переменным ЛП. Для карт с фиксированным ЛП, бесплатный период честный «по определению», т.к. у каждой покупки есть свой грэйс-период, чётко регламентированный банком.

Нечестный период – это такой период, по окончанию которого необходимо погасить задолженность по карте ПОЛНОСТЬЮ.

Честный период сильно облегчает жизнь клиентам банков, т.к. можно постоянно пользоваться одной картой с льготным периодом, и гасить долг за предыдущий отчетный месяц тогда, когда на работе выдают зарплату (при условии, что платёж укладывается в срок беспроцентного периода). В этом случае можно годами пользоваться бесплатным кредитом!

Нечестный период, конечно, проигрывает честному, т.к. в месяце, следующем за отчетным, придётся на время отложить все покупки по карте, иначе не хватит зарплаты для погашения всего долга. Но даже в этой ситуации есть выход из положения, при условии, что у человека есть две карты с нечестным ЛП. Можно использовать кредитки попеременно через каждый месяц, главное не забывать гасить долг по каждой карте своевременно.

Зачем грейс-период нужен банкам? ^

Никакой банк не упустит возможность заработать, и уж тем более, не будет дарить деньги просто так. Предлагая карты с грейс-периодом, банки предполагают, что заемщик не сможет, а возможно и не захочет погасить весь свой долг полностью за время действия ЛП, и на остаток долга начнут начисляться проценты, которые будут повыше, чем по аналогичным картам без грейс периода. При этом банк получает комиссию с торговых точек за использование карты в торговых операциях. Кстати, для владельцев карточек оплата товаров и услуг в торговых учреждениях происходит без комиссий – это одно из преимуществ кредиток.

Банкиры могут предложить карту с ЛП людям, открывающим депозитный вклад на счетах банка – таким образом банк минимизирует свои риски, ведь при любой проблеме с долгами кредитки всегда есть доступ к средствам клиента (этот момент отражается в договоре).

Наконец, большой процент владельцев кредитных карточек снимают с них в банкоматах наличку в счет кредита, за что попадают на хорошую комиссию. Кроме этого, на операции по снятию кредитных денег с карты во многих банках не распространяется льготный период – имейте это ввиду.

Как видите, банки неплохо живут даже с такой, на первый взгляд, невыгодной для них услугой по предоставлению карт с грейс-периодом.

Какие операции по карте попадают в беспроцентный период? (Даешь льготный период на снятие наличных!) ^

Примите это как данное: основное предназначение кредитной карты с льготным периодом или без него – это оплата товаров и услуг безналичным способом (в торговых точках или в интернете).

Именно на эти операции распространяется действие льготного периода кредитования.

При этом льготный период обычно не распространяется:

- на операции по снятию наличных денежных средств в счет кредита в банкомате;

- на безналичные переводы с карты на другие счета (например, в интернет-банке или в банкомате);

- на определённые платежи, указанные банком в условиях пользования кредитки.

Напоминаем, что при снятии наличных в банкомате вам придется заплатить банку комиссию (от 2 до 7 процентов от суммы снятия), а потом придётся уплатить ежемесячный процент с этой суммы.

Некоторые банки (ВТБ24, Альфа-Банк, Промсвязьбанк, и другие) включают все операции в льготный период и рассматривают это как конкурентное преимущество. Обращайте внимание на этот факт в тарифах и условиях и делайте правильный выбор.

Рекомендации по грамотному использованию беспроцентного периода ^

Вот некоторые рекомендации для успешного использования ЛП.

1) Своевременно гасите долг по карте.

Очень нежелательно это делать в самые последние дни льготного периода, особенно если деньги отправлять безналичными переводами или переводами из терминалов моментальных платежей («Киви», «Элекснет» и другие). Если клиент переводит деньги со счета другого банка в последний день ЛП, то у него есть все основания полагать, что он соблюдает все условия банка. В реальности же средства на карточный счет могут поступить гораздо позднее, и в итоге условия ЛП нарушены.

Чтобы попасть в льготный период, погашать кредит необходимо как минимум за три дня до его окончания.

Иной раз, когда ЛП заканчивается выходными, долг стоит погасить ещё раньше, с запасом. Тем самым вы уменьшите ваши риски получить штаф и ненужную запись в кредитную историю.

Таким образом, длительность беспроцентного периода кредитования уменьшается на число дней, необходимых для своевременного появления денежных средств клиента на карточном счёте.

2) Уточняйте сумму долга (или обязательного ежемесячного платежа) в банковской выписке, которая может приходить от банка по электронной или по обычной почте. Её можно узнать также в интернет-банке или смс-сообщению от банка. Именно на эту информацию надо ориентироваться для правильного погашения кредита.

Как использовать его с выгодой? ^

Основная идея для получения выгоды от использования ЛП очевидна. Деньги с кредитки кладутся на срочный депозит в банке, через определённое время (ЛП) сумма долга по карте гасится, а проценты, пусть и небольшие, остаются. Банки уже давно научились вставлять палки в колёса таким «любителям халявы», путем удержания существенных комиссий за обналичивание кредитки и за переводы в другие банки кредитных денег. Такие операции, кроме всего прочего, могут «выпасть» из льготного периода (см. выше). Но тем не менее есть умельцы, находящие обходные пути, и они с успехом проворачивают такие операции.

Другая схема получения выгоды от ЛП состоит в том, что при использовании кредитной карты с честным льготным периодом, можно неограниченное время пользоваться бесплатным кредитом на сумму вашего среднего дохода.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

Здесь всё просто. Получив на руки очередную зарплату (скажем, 30 тысяч рублей), вы начинаете с текущего месяца делать покупки по вашей кредитке. Долг вы гасите следующей зарплатой, причём укладываетесь в срок ЛП. И так до бесконечности. А начальные 30 тысяч можно положить на депозит или вложить в прибыльное дело. Главное в этой схеме – не забывать гасить долг за время льготного периода.

Становитесь льготником! (вместо заключения) ^

Если вы желаете вступить в сообщество льготников, то изучайте приведённые выше материалы, оформляйте кредитную карту с льготным периодом, и пользуйтесь ей с выгодой для себя, а не для дяди банкира. Грейс-период – это одно из замечательных преимуществ кредитки, но не единственное. На нашем сайте вы сможете найти различные полезные статьи, помогающие лучше понять современные финансовые продукты и повысить свою финансовую грамотность. Финансовая грамотность – залог вашего благосостояния.

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь

Я зарабатываю на льготном периоде кредитования при помощи методики, изложенной в бесплатной мини-книге на сайте *******. Уже около полугода получаю доход в размере 10% от суммы кредитного лимита на всех моих картах с льготным периодом!