Последнее обновление:28 марта 2017

Последнее обновление:28 марта 2017Содержание

Для держателя банковской карты процедура оплаты с её помощью удобна и предельно проста – достаточно вставить карточку в платёжный pos-терминал торговой точки, ввести пин-код (иногда этого не требуется), и товар оплачен. Но взаимодействие с терминалом – это только самое начало процесса передачи и обработки информации о карте и череды проверок, целью которых является получение одобрения операции оплаты или отказа от неё.

За несколько секунд информация пройдёт через цепочку участников системы банковских расчётов, которые географически могут быть расположены в разных городах страны, а определяющим звеном в этой цепочке является международная платёжная система. Подключение торговой точки к этой банковской системе расчётов, которая и даёт возможность расплачиваться картами, это и есть – эквайринг. В статье мы расскажем, что это такое простыми словами, кто такую услугу предоставляет, какие у неё преимущества и недостатки, а также поговорим о различных её нюансах.

Эквайринг. Что это такое?

Банковская карта является инструментом доступа (ключом) к банковскому счёту клиента. Сегодня каждый уважающий себя банк выпускает карты, без них он просто будет неконкурентоспособен. Международные платёжные системы (МПС) дают возможность принимать платежи с вашей карточки в различных уголках мира при условии, что банк, её выпустивший (банк-эмитент), становится участником подобной системы. В мире известны несколько МПС: Visa, MasterCard и др (а логотип какой МПС на вашем пластике?). Все они конкурируют между собой, но принцип работы у всех одинаков.

Любое торгово-сервисное предприятие (ТСП) организует приём платежей с пластиковых карт с помощью уполномоченных членов платёжной системы – банков-эквайеров. Благодаря таким организациям и соответствующему оборудованию покупатель получает возможность воспользоваться всеми преимуществами безналичной оплаты.

Эквайринг (от английского «acquire» – приобретать, получать) – это банковская услуга, которая позволяет торгово-сервисному предприятию принимать пластиковые карты в качестве оплаты за товары или услуги. В более широком смысле – это комплекс мероприятий, в рамках которых осуществляется технологическое, расчётное и информационное обслуживание ТСП по операциям оплаты с банковских карточек.

Для этого ТСП заключает с банком-эквайером договор, в рамках которого эквайер предоставляет оборудование (pos-терминалы, программное обеспечение и т.д.) и оказывает необходимую поддержку. Он выполняет следующие обязательства перед торговым предприятием:

- Установка и настройка оборудования для организации оплаты по картам (pos-терминалы могут быть предоставлены бесплатно или на условиях аренды, выкупа – в зависимости от планируемого торгового оборота);

- Обучение сотрудников ТСП работе с картами (операции оплаты, возврата и пр.) и передача информационных материалов;

- Предоставление необходимых расходных материалов;

- Осуществление сервисного обслуживания и информационно-справочной поддержки (как правило, круглосуточной).

При этом торговое предприятие обязуется соблюдать условия заключенного договора эквайринга:

- Обеспечить размещение платёжного оборудования банка-эквайера (терминалы, устройства связи и т.д.);

- Принимать платежи при помощи установленного оборудования;

- Своевременно сообщать о его неисправностях и т.д.

Эквайринг – не безвозмездная услуга. Банк-эквайрер за каждую транзакцию по банковской карте берёт определённую комиссию (1,5-4% от суммы покупки), о составляющей которой мы сейчас и поговорим.

Сколько стоит заплатить по карте? Interchange Fee и другие комиссии

Начнём с того, что оплата по пластиковой карте для покупателя не стоит ничего (исключение, если вы снимаете деньги в «чужом» банкомате). Напротив, торговая точка несёт расходы, и довольно существенные. Стоимость проведения платежа обычно задаётся в процентах от суммы платежа, иногда ещё добавляется фиксированная сумма. Комиссия взимается как за успешную авторизацию (в РФ), так и за отклонённую (за рубежом). Комиссионный платёж с каждой транзакции состоит из трёх частей:

- Interchange Fee (в переводе на русский дословно: «взаимообменный сбор»), это комиссия за операцию, которую получает банк-эмитент (выпустивший карту держателя);

- Комиссия международной платежной системы (к примеру, Visa или Mastercard);

- Комиссия (наценка) банка-эквайера или агентов.

Величина Interchange Fee зависит от множества факторов и устанавливается платёжными системами. Её ставка напрямую зависит от местонахождения участников платёжной цепочки: эмитента и эквайрера. Ставки (по возрастанию) делятся на локальные (все участники платежа находятся в одной стране), внутрирегиональные (участники в рамках одного региона) и межрегиональные (в разных регионах). При оплате карточкой российского банка в Европе, европейский магазин заплатит существенно большую комиссию, чем российский.

На величину ставки влияют такие факторы, как:

- безопасность платежа – комиссия будет меньше при оплате через pos-терминалы в кассах магазинах, чем, к примеру, в интернет-магазине, а при наличии дополнительного протокола аутентификации (3D Secure) ставка уменьшается;

- тип торговой точки – продуктовые магазины отличаются меньшей ставкой по сравнению, например, с магазинами, торгующими электроникой, так как риски возврата товара в первом случае близки к нулю, а во втором случае – обычное дело;

- вид карты (по кредитной ставка больше, чем по дебетовой) и её статус (бюджетная, классическая, золотая и т.д. – по возрастанию);

- оборот в торговом предприятии и др.

В целом чем карта «круче», тем банкам, её выпустившим, выгоднее: их комиссия в этом случае возрастает, за счёт чего банки и зарабатывают. Так можно объяснить феномен карт Тинькофф банка (и не только их), когда обычная стандартная карта выпускается со статусом «Platinum» (или «World») — банк увеличивает свою комиссию, лишая держателей карточки привилегий, что им положены по статусу (собственно, стоимость годового обслуживания таких карточек никак не тянет на стоимость их премиальных собратьев).

Комиссия МПС уже значительно ниже, она является фиксированной за каждую операцию и зависит от количества операций и суммы платежа.

Наценка эквайера зависит от аппетитов самого банка и назначается им самим.

МПС взимает комиссию за различные операции не только с эквайера, но и с эмитента, как правило, это закрытая коммерческая информация, но известно, что они составляют малую часть от общей комиссии за оплату по карточке.

Виды эквайринга

На сегодняшний день распространены следующие виды эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг (виртуальный);

- ATM-эквайринг.

Торговый эквайринг

Торговый эквайринг подразумевает непосредственный контакт кассира (продавца) с покупателем в сфере обслуживания (торговые сети, рестораны, кафе, кинотеатры, парикмахерские и т.д.). Он организуется по вышеописанной схеме: заключается договор между ТСП и банком-эквайером, где прописываются все условия сотрудничества, а также величина взимаемой комиссии, которая составляет в среднем 1,5-2,5%. Для оплаты в торговой точке устанавливаются моноблочные или модульные pos-терминалы.

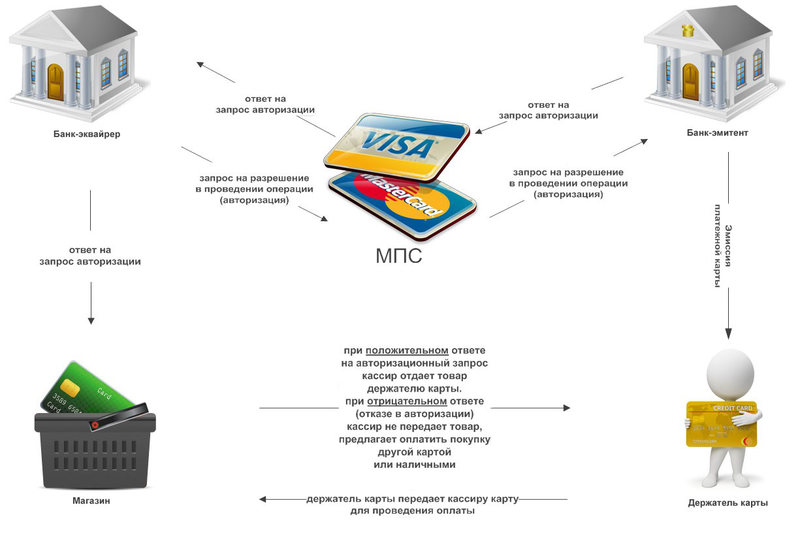

В нескольких словах расскажем, как вся эта система работает при оплате покупателя картой, другими словами – проследим путь банковской транзакции:

1. После того как вы вставили (прокатили или прислонили) карту в платёжный терминал, вся необходимая информация по каналам связи (выделенная линия или GSM-модем) в зашифрованном виде передаётся в процессинговый центр банка-эквайера (это не обязательно банк, который выпустил вашу карту).

2. Эквайер передаёт данные в центр обработки данных (ЦОД) международной платёжной системы (к которой относится ваша карта), где проходят проверки карточки на наличие/отсутствие её в стоп-листе, и при отказе транзакция возвращается обратно, а при одобрении данные передаются к следующему участнику системы расчётов – банку-эмитенту. Обратите внимание на роль платёжной системы – она связывает все банки-участники карточных расчётов в одну цепочку.

3. МПС передаёт информацию в авторизационный центр банка-эмитента, где происходит авторизация карты: расширенная проверка реквизитов карты (легальность, вероятность фрода — мошенничества, доступный остаток средств на карточном счёте, совпадение пин-кода и т.д.). Цель этого шага – формирование кода авторизации, который будет говорить о разрешении оплаты или об отказе, и отправка его по той же цепочке назад: через МПС банку-эквайеру.

4. Как только эквайер получает ответ, операция оплаты одобряется или по ней проходит отказ. Все реквизиты платежа, включая код авторизации будут присутствовать на чеке, распечатанном pos-терминалом.

Несмотря на то, что покупка в этот момент будет оплачена, реальный взаиморасчёт между банками произойдёт только через несколько дней, за которые средства на карточном счету покупателя будут «висеть» в холде (заморозятся). Эквайер перечислит деньги на расчетный счёт торговой точки в течение 1-3 дней (зависит от договора эквайринга), удержав комиссию. А деньги от банка-эмитента он получит только после того, как отправит последнему (через МПС) файлы на списание (клиринговые файлы) – документы, подтверждающие проведённые операции. Как только эмитент получит эти документы, деньги на счетах покупателя размораживаются и списываются (перечисляются через расчётный центр на счета эквайера).

Мобильный эквайринг

Мобильный эквайринг применяется для оплаты картами «на выезде» (курьеры, водители такси, выездное обслуживание и т.д.), или когда необходимо бюджетное решение для организации карточных платежей в торговых точках с небольшим оборотом, в мобильных магазинах. Работа с картами осуществляется посредством мобильного pos-терминала (mPOS), который подключается к смартфону с через WI-FI или Bluetooth (возможны и другие решения), а управляется терминал с помощью специального мобильного приложения, устанавливаемого на телефон.

Как правило, в качестве банков-эквайеров выступают известные банки. Можно выделить следующие сервисы, оказывающие подобные услуги: iPay, Sum Up, Pay Me, 2Can, SimplePay, LifePay, Термит, ibox, Paybyway и RBK Card. Несмотря на то что сумма комиссии в этом случае будет выше по сравнению с торговым эквайрингом (ориентировочно 2-3,5%), но преимущество налицо: возможность за небольшой промежуток времени и при низких начальных затратах организовать оплату по пластиковым картам, наклеив на стекло витрины стикер «Здесь принимают карты Visa / Mastercard / МИР». Принцип работы схож с описанным выше.

Интернет-эквайринг (виртуальный)

Интернет-эквайринг используется при оплате товаров и услуг в интернет-магазинах. Роль терминала при этом использует веб-интерфейс (программное обеспечение), размещённый на сайте продавца. Как правило, покупателю предоставляется несколько способов оплаты: картами (в том числе виртуальными), электронными деньгами и другими способами. Программа, используемая для расчётов в режиме онлайн, должна соответствовать современным стандартам безопасности и использовать безопасные (шифрованные) протоколы обмена данными. Подобные программы предоставляют платёжные провайдеры (процессинговые компании), деятельность которых подкреплена сертификатами от известных платёжных систем Visa и MasterCard. При выборе такого вида эквайринга продавец должен заплатить комиссию банку-эквайеру в размере 3-6% от перечисленной суммы.

ATM-эквайринг

Используется в платежных терминалах и банкоматах, где можно перевести деньги с карты, оплатить по ней различные услуги или снять наличность. Принцип работы в целом сравним с торговым эквайрингом. Подробности по вышеприведённой ссылке.

Преимущества и недостатки

Для любого торгового предприятия подключение услуги эквайринга – это, прежде всего, повышение конкурентоспособности и увеличение торгового оборота. Маркетологами уже давно замечено, что средняя сумма затрат покупателя, платящего безналом, на 10-20% выше, чем при оплате за наличный расчёт. Отсутствие (даже временное) возможности расплатиться по пластику нанесёт ТСП не только денежный, но и репутационный ущерб.

Такая услуга позволяет в том числе:

- Снизить затраты на инкассацию (часть из них уйдёт на комиссию, но это всё равно выгоднее, чем работать наличными, по крайней мере, для точки со средним оборотом и выше);

- Снизить мошенничество с наличными деньгами (поддельными купюрами по карте не оплатишь, да и кража пластика не равнозначна краже кошелька с наличными – карту можно оперативно заблокировать);

- Повысить качество обслуживания клиентов (как минимум повышается скорость оплаты и уменьшается время стояния в очередях, а о сдаче и вовсе можно забыть!);

- Повысить среднюю сумму покупки и покупательную способность клиента (например, по кредитке человек тратит не свои деньги, а заёмные, что также увеличивает средний чек, к тому же наличие различных программ лояльности стимулируют покупателя тратить ещё больше);

- Привлечь новых клиентов-держателей банковских карт, по крайней мере, от тех (уже немногочисленных) конкурентов, которые до сих пор не принимают карты к оплате.

- Оформить кредитку "365 дней без %" Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Реклама. АО "Альфа-Банк". ИНН 7728168971

К недостаткам описываемой услуги можно отнести недостатки и проблемы самой банковской карточной отрасли. Несоблюдение элементарных правил безопасного использования банковских карточек их держателями и различные схемы мошенничества с картами сильно портят, казалось бы, радужную картину.

Проблемные ситуации часто могут возникнуть и на стороне, принимающей платежи, особенно при оплате в интернете или через мобильный терминал. В этих случаях риски скомпрометировать свою карту гораздо выше. В общем, есть куда двигаться вперёд и куда развиваться, единственное смущает, что люди по последним опросам не сильно хотят отказываться от наличных, но это, по всей видимости, дело времени…

Рубрика:

Рубрика:  Автор:Игорь

Автор:Игорь

Компания МирБезнала – здесь можно купить POS-терминалы, банковское оборудование новое и Б/У для оплаты банковской картой (эквайринга)!

Предлагаем Вам приобрести качественное и доступное оборудование оптом и в розницу:

— POS терминалы Ingenico (Инженико), Verifone (Верифон), PAX (ПАКС) и др. БУ и новые для безналичной оплаты;

— Онлайн кассы Эвотор, АТОЛ, ПЭЙМОБ и др.;

— Комплектующие (мэджикбоксы (magicbox), чехлы, кронштейны, кабеля, аккумуляторы, док-станции и прочее);

— Банкоматы.

Гарантия на всё оборудование!

Самый лучший эквайринг, который видел, по ставке от 1,35% вне зависимости от оборота, без скрытых комиссий и без дополнительных банковских счетов, тут: www.nex-go.ru

А еще ребята дали нам связь в подарок на все время пользования терминалом, доставили и установили бесплатно! Огонь!